Согласно изменениям в ПБУ 5/01, ПБУ 6/01 материально-производственные запасы могут оцениваться по цене поставщика, а первоначальная стоимость объекта основных средств определяться по цене поставщика и затрат на монтаж.Иные затраты, связанные с поступлением материально-производственных запасов и объектов основных средств, включаются в состав расходов по обычным видам деятельности в полной сумме в периоде их возникновения.Как в связи с вышеназванным отразить в бухгалтерском учете, например, поступление затрат в виде командировочных расходов, доставки, консультационных услуг, услуг сторонних организаций по погрузке-разгрузке сырья для производства готовой продукции? И как влияет отражение данного вида затрат в полном объеме в периоде их возникновения на налоговый учет? Как отразить в бухгалтерском учете, например, все вышеуказанные затраты предыдущего примера в случае приобретения объекта основных средств? И как влияет отражение данного вида затрат в полном объеме в периоде их возникновения на налоговый учет? Приведите, пожалуйста, примеры с бухгалтерскими проводками.

Организации, которые вправе , могут оценивать материалы по цене приобретения, основные средства принимать к учету по цене продавца с учетом затрат на монтаж, а затраты, связанные с ними, включать в расходы по обычным видам деятельности по мере возникновения. Малое предприятие, которое ведет учет в упрощенном порядке, может сократить количество синтетических счетов в своем рабочем плане счетов по сравнению с общим Планом счетов . Например, организация вправе группировать на счете 20 затраты, связанные с производством и продажей продукции (работ, услуг) вместо без использования счетов , , , , , , .

Расходы, связанные с приобретением основных средств и МПЗ, можно отражать в периоде их возникновения как расходы по обычным видам деятельности:

Дебет 20 (23, 25, 26…) Кредит 71 – списаны командировочные расходы;

Дебет 20 (23, 25, 26…) Кредит 60 (76) – отражены расходы на услуги сторонних организаций: по погрузке-разгрузке сырья, услуги доставки, консультационные услуги. Примеров отражения таких расходов специально для малых предприятий, применяющих упрощенные способы ведения учета, БСС «Система Главбух» не содержит.

При расчете налога на прибыль расходы, связанные с приобретением основных средств нужно учитывать в их первоначальной стоимости и списывать путем начисления амортизации. При расчете налога на прибыль приобретенные материалы учтите по фактической стоимости. Она включает в себя: цену приобретения по договору; комиссионные вознаграждения, уплачиваемые посреднику; ввозные таможенные пошлины и сборы; расходы на транспортировку и другие затраты, связанные с приобретением материально-производственных запасов.

Как организовать ведение бухучета субъектами малого предпринимательства

Организации, которые относятся к субъектам малого предпринимательства , обязаны вести бухучет. Они вправе применять упрощенные способы ведения бухучета и составлять бухгалтерскую (финансовую) отчетность по специальным формам .

К упрощенным способам бухучета, в частности, относятся:

При этом организация имеет право выбирать, какие упрощенные способы бухучета ей применять, закрепив их в своей учетной политике.

Организация бухучета

Организовать ведение бухучета на малом предприятии надо по общим правилам . То есть организация ведения бухучета возлагается на руководителя субъекта малого предпринимательства. При этом руководитель обязан возложить ведение бухучета на главного бухгалтера или иное должностное лицо. Кроме того, руководитель вправе заключить договор об оказании услуг по ведению бухучета со сторонней организацией или может принять ведение бухучета на себя. Об этом сказано в части 3 статьи 7 Закона от 6 декабря 2011 г. № 402-ФЗ, пункте 3 Рекомендаций, утвержденных .

План счетов

Малое предприятие, которое ведет учет в упрощенном порядке, может сократить количество синтетических счетов в своем рабочем плане счетов по сравнению с общим Планом счетов . Например, можно группировать данные на обобщенных синтетических счетах так, как показано в таблице:

| Данные, которые можно сгруппировать | Где отражают по общему Плану счетов | Где можно отразить в учете малых предприятий |

| Производственные запасы | счета , , , , | счет 10 «Материалы» |

| Затраты, связанные с производством и продажей продукции (работ, услуг) | счета , , , , , , , | счет 20 «Основное производство» |

| Готовая продукция и товары, | счета , , | счет 41 «Товары» |

| Дебиторская и кредиторская задолженность | счета , , , , , | счет 76 «Расчеты с разными дебиторами и кредиторами» |

| Денежные средства в банках | счета , , , , | счет 51 «Расчетные счета» |

| Капитал | счета , , , | счет 80 «Уставный капитал» |

| Финансовые результаты | счета , , | счет 99 «Прибыли и убытки» |

Остальные счета применяйте в общеустановленном порядке по правилам, установленным для общего плана счетов.

Дополнительные разъяснения о том, какие счета можно применять при сокращенной форме ведения бухучета, даны также в пункте 3 информации Минфина России от 29 июня 2016 г. № ПЗ-3/2016.

Как оформить и отразить в бухучете поступление материалов

По какой стоимости приходовать материалы

Приходовать материалы, то есть отражать в учете, обязательно по фактической себестоимости. Такое требование прямо установлено в пункте 5 ПБУ 5/01. Это правило действует всегда. Себестоимость определяйте как сумму фактических затрат на приобретение или изготовление материалов. Поэтому, например, когда покупаете материалы, учитывать нужно не только стоимость, указанную поставщиком в накладной, но и транспортно-заготовительные расходы.

Обычно материалы отражают по дебету счета 10 «Материалы» по фактической себестоимости каждой учетной единицы.

Однако вы вправе применять и другой порядок. В частности, можно отражать материалы по учетным ценам. Таким, например, как:

При этом отклонения от фактической себестоимости необходимо фиксировать . Разницы с фактической себестоимостью учитывайте на счете 16 «Отклонение в стоимости материальных ценностей». Затраты на приобретение и заготовление материалов сначала надо аккумулировать на счете 15 «Заготовление и приобретение материальных ценностей».

Такой порядок следует из положений пункта 5 ПБУ 5/01, пункта 80 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н , и Инструкции к плану счетов (счета , , ).

Выбранный вариант учета поступления материалов закрепите в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).

В фактической себестоимости материалов не учитывайте:

Такие указания есть в пунктах и ПБУ 5/01.

Полный перечень затрат, которые включают в стоимость материалов, приведен в таблице .

Важно: организации, которые вправе вести бухучет в упрощенном порядке , могут:

Как учитывать затраты на производство продукции, работ или услуг

Затраты на приобретение услуг сторонних организаций отражайте, как и другие расходы, исходя из назначения подобных трат. Поэтому записи делайте в дебет следующих счетов:

По кредиту записи делайте по счету 60 или :

Дебет 20 (08, 23, 25, 26, 29…) Кредит 60 (76)

– учтены затраты на приобретение услуг сторонних производителей.

Как отразить в бухучете выплаты командированному сотруднику

Командировочные расходы

Порядок отражения в бухучете командировочных расходов зависит от цели командировки. Цель командировки определяется по заданию, указанному в приказе руководителя. С учетом особенностей задания сумму расходов, указанных в утвержденном авансовом отчете, отразите проводкой:

Дебет 08 (10) Кредит 71

– если командировка была связана с приобретением внеоборотных активов или материально-производственных запасов;

Дебет 20 (25, 26) Кредит 71

– если командировка была связана с основной деятельностью производственной организации;

Дебет 44 Кредит 71

– если командировка была связана со сбытом готовой продукции или основной деятельностью торговой организации;

Дебет 28 Кредит 71

– если командировка была связана с возвратом и транспортировкой бракованной продукции;

Дебет 91-2 Кредит 71

– если командировка была связана с получением прочих доходов (носила непроизводственный характер).

При оплате командировочных расходов организацией, а не сотрудником (например, безналичная оплата услуг гостиницы, проездных билетов, сервисных сборов и т. д.) в бухучете сделайте проводку:

Дебет 76 (60) Кредит 51

– оплачены услуги гостиницы, проездные билеты, сервисный сбор на билет и т. д. для сотрудника, направленного в командировку.

После утверждения авансового отчета сотрудника расходы на командировку спишите так:

Дебет 26 (20, 25, 44...) Кредит 76 (60

)

– списаны расходы на командировку.

Если организация приобретает для командированного сотрудника проездные билеты, учесть их нужно на субсчете 50-3 «Денежные документы» (Инструкция к плану счетов):

Дебет 50-3 Кредит 76 (60)

– приобретен проездной билет сотруднику, направленному в командировку;

Дебет 71 Кредит 50-3

– выдан проездной билет сотруднику, направленному в командировку.

После утверждения авансового отчета сотрудника стоимость использованного проездного билета спишите на расходы:

Дебет 26 (20, 25, 44...) Кредит 71

– списана на расходы стоимость проездного билета, использованного сотрудником в командировке.

Такой порядок отражения командировочных расходов основан на положениях пунктов и ПБУ 10/99, а также Инструкции к плану счетов (счета , 50-3).

Как определить первоначальную стоимость основного средства в налоговом учете

Покупка (изготовление) ОС

Если организация приобрела основное средство за плату или изготовила его самостоятельно, то в налоговом учете в его первоначальную стоимость включите расходы, связанные:

Суммы предъявленных поставщиками НДС и акцизов включайте в первоначальную стоимость объекта в тех случаях, когда не планируется его использование в деятельности, облагаемой этими налогами (п. 2 ст. 170 , п. 2 ст. 199 НК РФ). Во всех остальных случаях НДС и акцизы первоначальную стоимость основного средства не увеличивают.

Такие правила формирования первоначальной стоимости установлены абзацем 2 пункта 1 статьи 257 Налогового кодекса РФ. Подробный перечень расходов, включаемых в первоначальную стоимость основного средства, приведен в таблице .

Командировочные расходы

Ситуация: нужно ли в налоговом учете включить в первоначальную стоимость основного средства командировочные расходы (расходы на проезд, проживание в гостинице). Для покупки основного средства сотрудник организации направлен в командировку

Да, нужно.

Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение, за исключением возмещаемых налогов (п. 1 ст. 257 НК РФ). Суммы предъявленных поставщиками НДС и акцизов включайте в первоначальную стоимость объекта только в тех случаях, когда его использование в деятельности, облагаемой этими налогами, не планируется (п. 2 ст. 170 , п. 2 ст. 199 НК РФ).

В рассматриваемой ситуации командировочные расходы следует квалифицировать как затраты, связанные с приобретением основного средства. Таким образом, если непосредственной целью командировки является покупка основного средства, командировочные расходы учитываются в его первоначальной стоимости (п. 1 ст. 257 НК РФ). Арбитражные суды разделяют эту позицию (см., например, постановления ФАС Восточно-Сибирского округа от 7 июля 2009 г. № А19-1020/09 , Поволжского округа от 12 февраля 2008 г. № А12-10256/07-С60 , Уральского округа от 14 апреля 2005 г. № Ф09-1333/05АК).

Если покупка основного средства не является целью командировки, командировочные расходы включаются в состав прочих затрат в соответствии с пункта 1 статьи 264 Налогового кодекса РФ. Даже если командировка была связана с приобретением основного средства (например, если сотрудник вел переговоры о комплектации объекта, сроках и условиях поставки) или с последующим увеличением его первоначальной стоимости (например, если в командировке сотрудник решал вопросы, связанные с приемкой, проведением реконструкции или модернизации объекта). Такая точка зрения отражена, в частности, в определениях ВАС РФ от 31 декабря 2009 г. № ВАС-16942/09 .

Как учесть при расчете налога на прибыль материальные расходы

Оценка затрат на материалы

При расчете налога на прибыль приобретенные материалы учтите по фактической стоимости. Она включает в себя:

Если организация использует в качестве сырья и других материалов продукцию собственного производства, оцените их так же, как готовую продукцию, – по прямым расходам (ст. 319 НК РФ). Аналогичный порядок применяйте и в отношении результатов работ и услуг собственного производства. Этого требует статьи 254 Налогового кодекса РФ.

Признание расходов

Дата признания материальных расходов в налоговой базе зависит от метода налогового учета, применяемого организацией. При использовании метода начисления расходы признаются в том периоде, к которому они относятся (п. 1 ст. 272 НК РФ). Даты признания материальных расходов при использовании метода начисления приведены в таблице . При кассовом методе расходы можно учесть только после их фактической оплаты (п. 3 ст. 273 НК РФ). Даты признания материальных расходов при применении кассового метода приведены в таблице .

Ряд материальных расходов при расчете налога на прибыль признавайте в особом порядке. Так, покупную стоимость сырья и материалов можно списать на расходы только в части, отпущенной в производство и использованной в нем на конец месяца (п. 5 ст. 254 НК РФ). Стоимость неамортизируемого имущества включайте (начните включать) в состав расходов только после ввода в эксплуатацию (абз. 3 п. 2 ст. 318 НК РФ).

Изменились сразу четыре ПБУ

Главное изменение: малые компании получили право выбирать, как им начислять амортизацию и списывать МПЗ в бухучете.

Малым предприятиям теперь проще вести учет основных средств, материалов и прочих активов. 20 июня вступили в силу изменения в четыре ПБУ (приказ Минфина России от 16 мая 2016 г. № 64н). Все они касаются компаний, которые вправе применять упрощенные способы учета. Использовать новые правила можно начиная с 1 января 2016 года, достаточно внести изменения в учетную политику. Такие разъяснения мы получили в Минфине .

Подробно мы расскажем обо всех изменениях в следующем номере, а пока остановимся на главных поправках.

Материально-производственные запасы. Учитывать сырье и материалы теперь можно по цене поставщика. Раньше в стоимость активов дополнительно включали транспортные расходы, плату посредникам и т. д. Более того, по новым правилам все МПЗ можно списывать единовременно, если деятельность малой компании не предполагает существенных остатков по ним. Уровень существенности каждая компания определяет самостоятельно. Для микропредприятий нет и этих дополнительных условий, они могут списывать любые МПЗ без ограничений (п. 13.2 ПБУ 5/01).

Еще одно изменение - малым предприятиям разрешили не создавать резерв под снижение стоимости МПЗ (п. 25 ПБУ 5/01).

Основные средства. Стоимость таких активов можно формировать по цене поставщика плюс затраты на монтаж. Но самые главные изменения касаются амортизации. По новым правилам ее можно начислять раз в год - 31 декабря. А амортизацию по производственному и хозяйственному инвентарю можно списать единовременно (п. 19 ПБУ 6/01). Лимит по основным средствам пока остался прежним - 40 000 руб. .

Нематериальные активы. НМА разрешили списывать единовременно, без амортизации. То же самое с расходами на НИОКР (п. 3.1 ПБУ 14/2007 , п. 14 ПБУ 17/02).

Поправки выгодны для компаний на спецрежимах. У них налоговый и бухгалтерский учет почти не пересекаются, а работа главбуха станет проще.

Выгода для бизнеса на общем режиме не так очевидна. Например, начислять амортизацию раз в год неоправданно. Это завысит налог на имущество и создаст расхождения с налоговым учетом. Но можно и дальше применять действующий порядок либо использовать в работе только те поправки, которые удобны для предприятия.

Основные средства в бухгалтерском учете представляют собой важный и в некоторых аспектах сложный участок учета. Ведь любое движение ОС (приобретение фирмой или выбытие из производства) требует от бухгалтеров организации четкого понимания правил и норм учета, касающихся именно ОС. О том, что следует знать специалистам в первую очередь, пойдет речь в данной статье.

В первую очередь специалистам учета на предприятии следует отчетливо представлять разницу и сходство в подходах к отражению ОС и операций с ними в бухгалтерском и налоговом учете ОС.

Как в бухгалтерском, так и в налоговом учете для того, чтобы фирма могла считать определенное оборудование своим основным средством, объект должен соответствовать следующим критериям:

До 01.01.2016 критерий первоначальной стоимости ОС в бухгалтерском учете совпадал с таковым в налоговом: ОС считалось оборудование, стоимостью более 40 000 руб. Но с 01.01.2017 в п. 1 ст. 256 и п. 1 ст. 257 НК РФ были внесены поправки, в соответствии с которыми ОС стало признаваться в целях налогообложения только имущество, превышающее по стоимости 100 000 руб. При этом данное увеличение лимита распространяется только на принятые с 01.01.2016 ОС. В бухучете величина лимита до сих пор не изменилась: амортизируемым имуществом признается актив стоимостью более 40 000 руб. В связи чем между налоговым и бухучетом образуются налогооблагаемые временные разницы.

Каждый объект ОС относится к определенной амортизационной группе, а его стоимость списывается в расходы в течение определенного временного промежутка.

Основное изменение в учете ОС, которое привнес 2017 год, - изменение кодов Общероссийского классификатора основных фондов (ОКОФ), в связи с которым изменились сроки амортизации некоторых ОС, а некоторые виды ОС были перенесены в другую амортизационную группу. Новые нормы применяются в отношении объектов ОС, введенных в эксплуатацию после 01.01.2017.

ВАЖНО! Если объект был введен в эксплуатацию до 01.01.2017 и после вступления в силу новых ОКОФ оказался в другой амортизационной группе или у него изменился срок полезного использования, норму амортизации пересчитывать не нужно.

О нюансах мы рассказывали в материале .

Когда компания приобретает (или получает) ОС, задача специалистов бухучета обеспечить корректное отражение факта поступления ОС в фирму, а также последующий учет ОС в бухгалтерской отчетности.

Первое, что следует сделать в данном контексте, — определить первоначальную стоимость объекта ОС. Поэтому важно знать, из чего такая стоимость складывается.

Как следует из п. 8 ПБУ 6/01, первоначальная стоимость определяется путем сложения всех затрат, которые компания по факту совершила для того, чтобы приобрести объект и довести его до состояния, когда его можно эксплуатировать на производстве, а именно:

ВАЖНО! Цену следует включать в первоначальную стоимость без НДС. НДС учитывается в стоимости ОС, только если такое ОС фирма будет использовать для необлагаемой НДС деятельности.

ОБРАТИТЕ ВНИМАНИЕ! Коренное отличие бухгалтерского учета от налогового состоит в том, что он позволяет учитывать в первоначальной стоимости инвестиционного актива проценты по кредитам, которые фирме пришлось взять с целью приобретения такого актива (п. 7 ПБУ 15/2008, утвержденного приказом Минфина России от 06.10.2008 № 107н). В налоговом же учете проценты — это всегда внереализационные расходы.

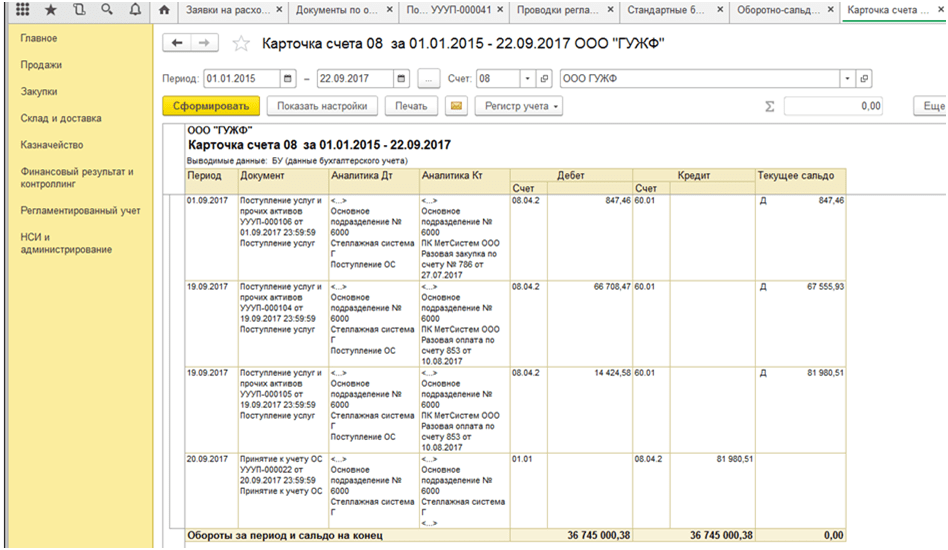

Пример формирования стоимости ОС в бухгалтерском учете на базе 1С ЕРП версия 8.3 представлен ниже:

После того как специалист компании подсчитает итоговую величину первоначальной стоимости ОС, такой объект можно принимать к учету. Для этого компании следует оформить , после чего открыть по объекту специальную .

ВАЖНО! Компании следует знать, что даже если ОС необходимо зарегистрировать в органах госвласти, данная процедура не будет влиять на момент принятия к бухучету. Такой момент в любом случае наступает на дату, когда определена первоначальная стоимость объекта ОС.

ОС фирма в течение времени эксплуатации амортизирует, т. е. постепенно переносит его стоимость на счет 02.

ОБРАТИТЕ ВНИМАНИЕ! Амортизация в учете по используемому ОС не должна прерываться. Исключение существует лишь для законсервированных более чем на 3 месяца ОС, а также для ОС, восстановление которых должно продлиться дольше 12 месяцев (пп. 17, 23 ПБУ 6/01).

Вместе с тем специалистам по учету следует помнить, что некоторые категории ОС не нужно амортизировать. К ним относятся, к примеру, земельные участки.

Также у фирмы есть право производить переоценку своих ОС, т. е. производить перерасчет как стоимости ОС, так и сумм ранее начисленной амортизации. Это следует из п. 15 ПБУ 6/01. Такая переоценка должна осуществляться на конец каждого года. При этом результаты переоценки (значение дооценки или уценки) могут, как влиять на финансовые результаты компании, так и увеличивать/уменьшать добавочный капитал фирмы.

Подробнее о переоценке ОС см. в статье .

Если компания решает продать ОС, то у специалиста по бухучету возникает задача корректно показать факт продажи в бухгалтерской отчетности. Какие бухгалтерские последствия влечет за собой продажа ОС?

1. На дату продажи (перехода прав собственности к новому хозяину) компании-продавцу следует отразить доход. Такой доход учитывается в составе прочих и аккумулируется на счете 91 (по кредиту).

ВАЖНО! Доходом выступает только чистая цена продажи, без НДС. Однако на счет 91 сначала зачисляется весь доход, после чего сумма НДС по ОС отражается проводкой по дебету счета 91 в корреспонденции со счетом 68.

2. Продажа ОС влечет за собой необходимость отнесения остаточной стоимости по такому ОС на прочие расходы фирмы.

Об особенностях бухучета продажи ОС узнайте .

В части документального оформления продажи ОС компании следует помнить, что факт передачи ОС покупателю фиксируется актом приемки-передачи.

На практике нередко возникают случаи, когда компания решает продать недостроенное будущее ОС, к примеру, склад или здание. Здесь также следует помнить некоторые особенности бухучета.

В частности, доходы от продажи таких недостроенных объектов также считаются прочими доходами и относятся на кредит счета 91 в той сумме, которую за объект заплатил покупатель.

Однако, поскольку недостроенный объект еще не был признан фирмой в качестве ОС, он не имеет сформированной первоначальной стоимости. Возникает вопрос, что следует включать в расходы.

ВАЖНО! Как на то указывают пп. 11, 14.1, 16, 19 ПБУ 10/99, утвержденного приказом Минфина РФ от 06.05.1999 № 33н, в данной ситуации в прочие расходы (дебет счета 91) фирме следует включить те затраты, которые она уже понесла в связи со строительством ОС (фактически сложившаяся на дату продажи стоимость объекта), а также, если актуально, сопутствующие продаже затраты (к примеру, на гонорар посреднику и др.).

Как и в случае с продажей ОС, при реализации недостроенного объекта доход возникает (и показывается в отчетности) на дату, когда права собственности перешли к приобретателю.

Если фирма решила передать свое бывшее ОС в уставный капитал другой организации, следует помнить, что такую передачу также необходимо оформить соответствующим актом. Он может быть составлен как в свободной форме, так и с использованием шаблона по форме ОС-1. При этом важно, чтобы в таком акте была отражена остаточная стоимость ОС, а также величина НДС, который фирма должна будет восстановить в связи с передачей ОС в качестве вклада в УК иной компании.

Далее. Переданное ОС оценивается участниками принимающей организации для определения размера вклада, осуществленного таким ОС. Поэтому компании важно понимать, что если участники оценят ОС по стоимости, превышающей его учетную стоимость, то разницу фирма отнесет на свои доходы (кредит счета 91 в корреспонденции с дебетом счета 76, предназначенным для учета задолженности фирмы по вкладу в УК сторонней компании). В обратном случае, если акционеры оценили ОС в меньшем размере, чем то было указанно в бухгалтерских документах фирмы, получается, что фактически задолженность по вкладу в УК погашена не до конца. Поэтому разницу следует включить в состав прочих расходов и списать на дебет счета 91.

Начислять ли амортизацию на ОС, полученный в качестве взноса в УК, читайте .

Ликвидация ОС имеет некоторые особенности в плане бухучета.

Во-первых, поскольку дохода за выбывшее ОС получено фирмой не было, компания должна будет показать в учете только расходы. К расходам (отражаемым по дебету счета 91) в данном случае будут относиться следующие:

Какие проводки составляются при выбытии объекта ОС см . в материале .

Во-вторых, специалистам, ответственным за бухучет ОС, не следует забывать, что в результате ликвидации фирма получает какие-либо новые материальные запасы. Их необходимо учесть на счете 10 (по дебету) в корреспонденции с увеличением прочего дохода фирмы (кредит 91).

О том, как учесть издержки при ликвидации ОС, читайте .

Бухгалтерский учет основных средств в 2017-2018 годах в большинстве своем следует осуществлять в том же порядке, что и ранее. А именно принимать к учету ОС на дату доведения до состояния готовности к эксплуатации. Впоследствии при продаже ОС полученное вознаграждение включается в доходы, а остаточная стоимость ОС — в расходы. Аналогичные правила распространяются и на продажу недостроенных объектов. При этом специалистам важно помнить: несмотря на то, что в налоговом учете стоимостной критерий для признания объекта ОС увеличился до 100 000 руб., в бухгалтерском учете он не изменился и по-прежнему составляет 40 000 руб.

Основные средства могут приобретаться за плату или создаваться на самом промышленном предприятии. В обоих случаях предприятие несет определенные расходы.

Бесспорно, правильное исчисление первоначальной стоимости основного средства имеет важное значение. От этого зависит, относится ли объект к амортизируемому имуществу, правильно ли начисляется амортизации и верно ли рассчитана остаточная стоимость при выбытии имущества.

Все ли расходы должны быть включены в первоначальную стоимость? Или часть из них все же можно учесть в текущем отчетном периоде? Сколько лет существует гл. 25 НК РФ, столько и ведутся споры об этом. В статье рассмотрен ряд расходов, вызывающих наибольшее количество вопросов у налогоплательщиков.

Предприятие, приобретая основное средство у третьих лиц по договору купли-продажи, кроме сумм, уплаченных поставщику по этому договору, может нести значительные расходы, связанные с доведением "до ума" данного основного средства. Как они влияют на формирование первоначальной стоимости? Попробуем разобраться и начнем с бухгалтерского учета.

Согласно п. 8 ПБУ 6/01 "Учет основных средств" первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ). Фактическими затратами являются:

Суммы, уплачиваемые по договору поставщику (продавцу), а также за доставку объекта и приведение его в состояние, пригодное для использования;

Суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

Суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

Таможенные пошлины и таможенные сборы;

Невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств;

Вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

Иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

В налоговом учете в соответствии с п. 1 ст. 257 НК РФ определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением НДС и акцизов, кроме случаев, предусмотренных НК РФ.

Если сравнить это определение с "бухгалтерским", то по сути они идентичны. Однако целый ряд расходов в налоговом учете, которые могут быть непосредственно связаны с приобретением основного средства, относятся к внереализационным расходам (проценты по заемным средствам) или к прочим (на страхование, на командировки, на юридические, информационные, консультационные услуги, на подготовку и освоение новых производств, цехов и агрегатов, таможенные и государственные пошлины, комиссионные сборы).

Таким образом, если кроме оплаты поставщику налогоплательщик понес расходы, которые можно обнаружить в списке прочих или внереализационных, то возникает вопрос: включать ли их в первоначальную стоимость основного средства или признавать единовременно?

Казалось бы, ответ очевиден - расходы, для учета которых в целях исчисления прибыли установлен особый порядок, в первоначальную стоимость объекта основных средств не включаются. Они должны признаваться в налоговом учете единовременно как прочие или внереализационные расходы. С одной стороны, это выгодно для налогоплательщика - налоговая база уменьшается в том периоде, когда данные расходы понесены, а не посредством амортизации в течение всего срока полезного использования объекта. С другой стороны - различия между данными бухгалтерского и налогового учета в части формирования первоначальной стоимости приведут к возникновению разниц в соответствии с ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций" (о том, какие это могут быть разницы, постоянные или временные, мы расскажем в конце статьи).

Кроме того, по данному вопросу у налогоплательщиков возникают разногласия с налоговыми органами, которые зачастую хотят видеть эти расходы в первоначальной стоимости основного средства, а не в расходах отчетного периода.

Проценты по заемным средствам, взятым на приобретение объектов ОС

Расходы в виде процентов по заемным средствам включаются в состав внереализационных расходов. Об этом говорится в пп. 2 п. 1 ст. 265 НК РФ. Здесь же указано, что расходом признаются проценты по долговым обязательствам любого вида вне зависимости от характера предоставленного кредита или займа (текущего и (или) инвестиционного). Норма прописана однозначно, тем не менее возникает вопрос.

Мнение Минфина таково: даже если заемные средства привлекались для строительства или приобретения (создания) объекта основных средств, проценты не будут увеличивать первоначальную стоимость основного средства (Письма от 02.11.2009 N 03-03-06/1/720, от 18.06.2009 N 03-03-06/1/408).

На практике возможны ситуации, когда основное средство приобретается по договору купли-продажи с рассрочкой платежа. При этом в соответствии с условиями договора на денежные средства, предоставленные в рассрочку, начисляются проценты. Эти проценты подлежат отражению в составе внереализационных расходов согласно пп. 2 п. 1 ст. 265 НК РФ (см. Письмо Минфина России от 04.03.2010 N 03-03-06/1/113). То есть так же, как и по "обыкновенному" кредиту, не включаются в первоначальную стоимость основного средства.

Таможенные пошлины и сборы

В налоговом учете вопрос, куда относить таможенные платежи в целях исчисления налога на прибыль, является спорным. С одной стороны, ст. 257 НК РФ не содержит перечня расходов, формирующих их первоначальную стоимость. С другой - возможность единовременного включения в состав прочих расходов таможенной пошлины предусмотрена пп. 1 п. 1 ст. 264 НК РФ, где эта пошлина поименована как отдельный вид расхода.

Минфин на протяжении ряда лет настаивает, что таможенные пошлины, уплачиваемые по приобретаемым (сооруженным) основным средствам, должны увеличивать первоначальную стоимость этих средств (Письма от 19.06.2009 N 03-03-06/1/417, от 22.04.2008 N 03-03-06/1/286, от 01.06.2007 N 03-03-06/2/101).

По мнению автора, налогоплательщику гораздо выгоднее единовременно списать в расходы суммы таможенных платежей, чем списывать их постепенно через амортизацию, особенно если цена вопроса достаточно высока. Однако в этом случае надо быть готовым к спорам с налоговыми инспекторами, возможно, и к отстаиванию своей позиции в судебном порядке.

В арбитражной практике имеются случаи, где суды не поддержали налоговиков в их стремлении убрать таможенную пошлину из прочих расходов и увеличить на эту сумму первоначальную стоимость основного средства. Например, судьи ФАС ПО в Постановлении от 14.01.2010 N А65-12101/2009 указали: прямой ссылки на то, что таможенная пошлина, уплаченная в связи с приобретением основных средств, учитывается в составе первоначальной стоимости этого имущества, в ст. 257 НК РФ не имеется.

В справочно-правовых системах имеются и другие, более ранние постановления различных ФАС. Однако имейте в виду, что до 2005 г. в пп. 1 п. 1 ст. 264 НК РФ отсутствовало упоминание таможенных пошлин. В связи с этим рекомендуем обращать внимание на то, какой период рассматривается в том или ином постановлении.

Государственные пошлины

Если организация приобретает объект недвижимости, транспортное средство, то за государственную регистрацию прав на недвижимое имущество или регистрацию транспортных средств она должна уплатить госпошлину. По аналогии с таможенными пошлинами отнесение госпошлины на увеличение первоначальной стоимости основного средства также вызывает споры, доходящие порой до судебного разбирательства.

Напомним, что в соответствии с пп. 1 п. 1 ст. 264 НК РФ к прочим расходам относятся суммы налогов и сборов, начисленные в установленном законодательством РФ порядке.

Как следует из определения, данного в п. 1 ст. 333.16 НК РФ, госпошлина - это сбор, взимаемый с организаций и физических лиц при их обращении в государственные органы за совершение в отношении этих лиц юридически значимых действий, предусмотренных гл. 25.3 НК РФ. Таким образом, госпошлина должна отражаться в прочих расходах. Когда-то Минфин придерживался именно этой точки зрения (Письма от 16.02.2006 N 03-03-04/1/116, от 30.06.2005 N 03-03-04/2/14). Однако в последнее время финансисты свое мнение изменили и настаивают на включении госпошлины в первоначальную стоимость основного средства. Это касается и пошлины, уплаченной в связи с постановкой транспортного средства на учет в ГИБДД (Письмо от 01.06.2007 N 03-03-06/2/101), и пошлины, уплачиваемой за государственную регистрацию права собственности на объект недвижимости - здания (Письма от 04.03.2010 N 03-03-06/1/113, от 19.05.2009 N 03-05-05-01/26), земельные участки (Письмо от 27.03.2009 N 03-03-06/1/195).

В арбитражной практике есть примеры, где судьи приходили к выводу, что затраты на регистрацию автотранспорта учитываются в прочих расходах, так как регистрация в органах ГИБДД не является доведением транспортного средства до состояния пригодности (Постановления ФАС УО от 25.11.2008 N Ф09-8694/08-С3, ФАС ЦО от 07.04.2006 N А08-601/05-9).

А вот госпошлина, уплачиваемая при переводе земельного участка, находящегося в собственности, из категории земель сельскохозяйственного назначения в категорию земель под застройку, по мнению Минфина, должна учитываться в прочих расходах (Письмо от 23.04.2009 N 03-03-06/1/274).

По мнению автора, сумма государственных пошлин (в отличие от таможенных) не столь значительна, поэтому во избежание споров с налоговыми органами, а также в целях сближения бухгалтерского и налогового учета можно порекомендовать учитывать госпошлину в первоначальной стоимости основного средства. Естественно, данное положение должно быть закреплено в учетной политике.

Пусконаладочные работы

Многие промышленные предприятия приобретают станки, оборудование. При этом они несут значительные расходы, связанные с пусконаладочными работами. В отношении налогового учета этих работ Минфин в Письме от 24.08.2004 N 03-03-01-04/1/9 также сделал разграничение:

Расходы по пусконаладочным работам "вхолостую" не принимаются как текущие расходы, а относятся на капитальные затраты организации;

Расходы по пусконаладочным работам "под нагрузкой" как расходы некапитального характера, производимые после того, как первоначальная стоимость объектов амортизируемого имущества (основных средств) сформирована, учитываются в составе прочих в соответствии с пп. 34 п. 1 ст. 264 НК РФ.

Нередко налоговые органы настаивают на включении в первоначальную стоимость расходов на все пусконаладочные работы, в том числе и "под нагрузкой". Приведем два примера из арбитражной практики, где предприятия смогли отстоять свою позицию (при этом обращаем внимание читателей на выводы, сделанные арбитрами).

Начнем с Постановления ФАС МО от 01.09.2009 N КА-А40/8619-09. Как следует из материалов дела, по результатам проведения пусконаладочных работ "без нагрузки" составлен акт рабочей комиссии о приемке оборудования, где указано, что установка находится в состоянии, пригодном для использования, готова к эксплуатации и выпуску продукции, предусмотренной проектом, в объеме, соответствующем нормам освоения проектных мощностей. С учетом положений п. 1 ст. 257 НК РФ суды сделали обоснованный вывод, что после пусконаладочных работ "без нагрузки" сформировалась первоначальная стоимость установки.

Также судами установлено, что в связи с окончанием строительно-монтажных работ и на основании акта рабочей комиссии общество проводило пусковые работы по проведению комплексного испытания оборудования установки "под нагрузкой". Пусконаладочные работы завершились выпуском готовой продукции, о чем свидетельствуют отчеты. Расходы на пусконаладку "под нагрузкой" установки утверждены в отдельной смете затрат, не предусматривались в проектно-сметной документации и по своему содержанию не носят капитального характера. В связи с этим они правомерно учтены в составе прочих расходов.

Аналогичные выводы сделаны и в Постановлении ФАС ПО от 15.01.2009 N А55-5612/2008 (заметим, что "цена вопроса" в данном случае составляла 517 млн руб.): основным критерием отнесения затрат к числу расходов, подлежащих включению в первоначальную стоимость основного средства, является их направленность на формирование конкретного основного средства и его последующее доведение до состояния пригодности для использования, но без выпуска готовой продукции.

Пусконаладочные работы "под нагрузкой" с пробным выпуском готовой продукции, то есть комплексное опробование оборудования, проводятся до приемки объекта в эксплуатацию, когда основное средство уже сформировано, но не поставлено на баланс предприятия. Значит, расходы на такие работы подлежат включению в себестоимость выпускаемой продукции, когда они не предусмотрены сметой строительства и только с момента начала производственной эксплуатации новых агрегатов и производств.

Итак, в спорных ситуациях, подобных вышеперечисленным, решение о порядке налогового учета расходов, связанных с приобретением основного средства, будет принимать само предприятие. Напомним: в соответствии с п. 4 ст. 252 НК РФ, если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, то налогоплательщик вправе самостоятельно определить, к какой именно группе он отнесет такие затраты. Выбранный порядок должен быть отражен в учетной политике.

Часть собственной продукции предприятия (станки, автомобили, приборы и т.д.) может быть оставлена для собственного потребления и использована в качестве объекта основных средств. В этом случае (см. абз. 9 п. 1 ст. 257 НК РФ) первоначальная стоимость таких объектов определяется как стоимость готовой продукции, исчисленная в соответствии с п. 2 ст. 319 НК РФ, то есть на базе только прямых расходов.

Обратите внимание! Указанный порядок определения стоимости основных средств собственного производства применяется в отношении тех из них, которые производятся налогоплательщиком на постоянной основе и входят в его номенклатуру продукции. Все прочие основные средства, изготовленные налогоплательщиком самостоятельно и используемые им в собственных целях, считаются основными средствами, изготовленными хозяйственным способом (см. Письма Минфина России от 15.03.2010 N 03-03-06/1/135, от 22.09.2004 N 03-03-01-04/1/55).

Оценка готовой продукции осуществляется по прямым расходам, примерный перечень которых определен в п. 1 ст. 318 НК РФ:

Материальные затраты на приобретение сырья и материалов, а также комплектующих;

Расходы на оплату труда персонала, участвующего в процессе производства товаров, вместе с отчислениями;

Суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг.

Все остальные расходы (стоимость услуг вспомогательного производства, оказываемых для основного производства, - транспортные расходы, коммунальные услуги (электроэнергия, тепло, вода) и т.д.) являются косвенными и в стоимость изготавливаемой продукции основного производства не включаются, а учитываются в составе косвенных расходов.

Обратите внимание! Налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг).

Пример 1. Машиностроительный завод производит токарные станки. В налоговом учете за июль 2010 г. отражены следующие данные.

Прямые расходы на производство в июле составили 25 500 000 руб., в том числе:

Материальные затраты - 12 300 000 руб.;

Зарплата (включая отчисления по ней) производственных рабочих - 12 000 000 руб.;

Амортизация производственного оборудования - 1 200 000 руб.

На 1 июля 2010 г. на складе оставалось 10 станков, сумма прямых расходов на их производство составила 6 000 000 руб. За месяц произведено 40 станков, реализовано 44 станка.

В июле 2010 г. два станка передаются в качестве основного средства в производственный цех. Как определить их первоначальную стоимость?

Стоимость продукции, выпущенной за месяц, можно определить по формуле:

ГПмес. = НЗПнач.мес. + ПР - НЗПкон.мес.,

где ГПмес. - стоимость готовой продукции, произведенной за месяц;

ПР - прямые расходы за месяц;

НЗПнач.мес., НЗПкон.мес. - остаток незавершенного производства на начало и конец месяца.

Стоимость продукции, выпущенной в июле, составит 25 200 000 руб. (1 800 000 + 25 500 000 - 2 100 000). Затем необходимо определить среднюю стоимость единицы продукции за месяц:

Стоимость ед.прод. = (ГПост. нач. + ГПмес.)/(Колич.ГПост.нач. + Колич.ГПмес.)

где ГПост.нач. - стоимость остатков готовой продукции на начало месяца;

Колич. ГПост.нач. + Колич. ГПмес. - остатки готовой продукции на начало месяца и произведенной за месяц в количественном выражении.

Средняя стоимость единицы продукции за месяц составляет 624 000 руб. ((6 000 000 руб. + 25 200 000 руб.) / (10 шт. + 40 шт.)).

Первоначальная стоимость основного средства (токарного станка) по данным налогового учета составит 624 000 руб.

Сумма прямых расходов, которые в июле 2010 г. уменьшат облагаемую базу по налогу на прибыль, составит 27 456 000 руб. (624 000 руб. x 44 шт.).

Всего на конец месяца на складе оставалось 4 станка (10 + 40 - 44 - 2). Таким образом, стоимость готовой продукции на 1 августа 2010 г. равна 2 496 000 руб. (624 000 руб. x 4 шт.).

Первоначальная стоимость основного средства, создаваемого организацией, определяется как сумма расходов на его сооружение, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением НДС и акцизов, кроме случаев, предусмотренных НК РФ. Это следует из абз. 2 п. 1 ст. 257 НК РФ.

Заметьте, что и в абз. 2, и в абз. 9 п. 1 ст. 257 НК РФ идет речь об объекте, изготовленном налогоплательщиком. Разница состоит в том, что в абз. 2 говорится об изготовлении именно основного средства, в абз. 9 - об использовании (а не об изготовлении) объектов основных средств собственного производства.

При изготовлении объекта как основного средства в его стоимость включаются все расходы, при изготовлении объекта не как основного средства, но используемого в дальнейшем как основное средство, за основу стоимости берется стоимость готовой продукции (из Постановления ФАС ЗСО от 17.08.2005 N Ф04-5236/2005(13883-А75-33)).

Итак, НК РФ подразумевает два различных варианта создания объекта основных средств самой организаций. При хозспособе (в отличие от способа, рассмотренного в предыдущем разделе) основное средство не проходит стадии производства товарной продукции, а изначально создается силами организации для собственного потребления. В этом случае формирование его первоначальной стоимости осуществляется в общеустановленном порядке, путем суммирования всех расходов, связанных с сооружением объекта и доведением до состояния, пригодного к эксплуатации.

Рассмотрим еще некоторые виды расходов, которые, по мнению Минфина, подлежат включению в первоначальную стоимость основного средства, создаваемого организацией хозспособом:

Расходы в виде заработной платы работников, участвующих в строительстве основного средства, а также в виде страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование и обязательное медицинское страхование (Письмо от 15.03.2010 N 03-03-06/1/135);

Расходы, осуществленные организацией на стадии проведения подготовительных работ по строительству (Письмо от 03.12.2008 N 03-03-06/1/663);

Расходы, связанные с переносом водопровода, газопровода, сети коммунальной канализации в связи с подготовкой территории для строительства (Письма от 25.01.2010 N 03-03-06/1/18, от 28.05.2008 N 03-03-06/1/338).

Споры с налоговыми органами могут возникнуть по поводу тех же расходов, которые мы рассматривали в разделе, посвященном приобретению основных средств у третьих лиц за плату, - затраты по уплате госпошлины, затраты, связанные с пусконаладкой. Рассмотрим еще один вид расходов, который, судя по обращениям в Минфин, до сих пор волнует налогоплательщиков.

Плата за технологическое присоединение к электросетям

Согласно Общероссийскому классификатору основных фондов ОК 013-94 в состав зданий входят внутренние коммуникации, необходимые для эксплуатации зданий, в том числе внутренняя сеть силовой и осветительной электропроводки со всей осветительной арматурой.

Технологическое присоединение энергопринимающих устройств организаций к электрическим сетям осуществляют так называемые сетевые организации, владеющие объектами электросетевого хозяйства и оказывающие услуги по передаче электрической энергии. Как следует из п. 3 Правил технологического присоединения, сетевая организация обязана выполнять в отношении любого обратившегося к ней лица мероприятия по технологическому присоединению впервые вводимых в эксплуатацию, вновь построенных, расширяющих свою ранее присоединенную мощность и реконструируемых энергопринимающих устройств к своим электрическим сетям при условии соблюдения им правил и при наличии технической возможности.

Технологическое присоединение энергопринимающих устройств (энергетических установок) юридических лиц к электрическим сетям осуществляется на основе договора, заключаемого с сетевой организацией (п. 1 ст. 26 Федерального закона N 35-ФЗ). В соответствии с пп. "д" п. 16 Правил технологического присоединения в качестве существенного условия договор должен содержать размер платы за технологическое присоединение (взимается однократно), определяемый согласно законодательству РФ в сфере электроэнергетики.

Итак, если организация строит производственное здание, в результате чего возникает необходимость осуществить технологическое присоединение к электрическим сетям, то она несет расходы в виде платы соответствующим организациям. В каком порядке учитывать подобные расходы в целях исчисления налога на прибыль?

Обратимся к истории вопроса. Осуществляя технологическое присоединение к электрическим сетям вновь построенных энергопринимающих устройств, организация, по сути, несет затраты по вводу данных устройств в эксплуатацию. Исходя из этого логичнее всего плату за присоединение к электросетям считать расходами на доведение основного средства до состояния, в котором оно пригодно для использования, в силу ст. 257 НК РФ включать в первоначальную стоимость основного средства и учитывать через механизм амортизации в соответствии со ст. ст. 257 - 259 НК РФ. Такое мнение долгое время высказывал Минфин в многочисленных Письмах - от 03.04.2006 N 03-03-04/1/314, от 20.05.2008 N 03-03-06/1/326, от 10.07.2008 N 03-03-06/1/401, от 12.11.2008 N 03-03-06/1/623. При этом чиновники тщательно аргументировали свою позицию, ссылаясь и на Федеральный закон N 35-ФЗ, и на Правила технологического присоединения, и на Методические указания по определению размера платы за технологическое присоединение к электрическим сетям.

В Письме N 03-03-06/1/326 кроме присоединения вновь построенных электроустановок были рассмотрены еще две ситуации. Первая - технологическое присоединение ранее присоединенных реконструируемых или модернизируемых энергопринимающих устройств. Плата за него учитывается в составе расходов по реконструкции или модернизации, увеличивающих первоначальную стоимость соответствующего объекта основных средств (п. 2 ст. 257 НК РФ). Вторая - технологическое присоединение при расширении уже имеющихся присоединений, не связанное с дооборудованием, реконструкцией, модернизацией, техническим перевооружением энергопринимающих устройств. В этом случае плата за присоединение учитывается для целей налогообложения прибыли в составе прочих расходов, связанных с производством и реализацией.

Но в 2009 г. позиция Минфина радикально изменилась, в связи с чем был выпущен ряд Писем, где высказана противоположная точка зрения (от 23.01.2009 N 03-03-05/6, от 12.02.2009 N 03-03-06/1/59, от 08.05.2009 N 03-03-06/1/316, от 25.05.2009 N 03-03-06/1/342, от 30.07.2009 N 03-03-06/1/502, от 14.10.2009 N 03-03-06/2/192): расходы в виде платы за технологическое присоединение энергопринимающих устройств (энергетических установок) к электрическим сетям непосредственно не связаны с приобретением или сооружением, а также доведением данных основных средств до состояния, в котором они пригодны к использованию. То есть для целей налогообложения прибыли плата за подключение должна учитываться в составе прочих расходов, связанных с производством и реализацией. В отношении платы, взимаемой за подключение к системам коммунальной инфраструктуры, по мнению Минфина, расходы нужно признавать аналогичным образом.

С одной стороны, налогоплательщика в данной ситуации переменчивость Минфина не может не радовать: как правило, плата за подключение к электросистемам или системам коммунальной инфраструктуры - немалая сумма, и сразу отнести ее на расходы для целей налогообложения гораздо выгоднее, чем растягивать это "удовольствие" во времени, списывая через амортизационные отчисления.

Но, на наш взгляд, нынешняя позиция финансистов далеко не бесспорна. Если организация не внесет плату (читай - не подключится к электросетям), разве сможет она эксплуатировать свои электроустановки? А раз так, почему эту плату не считать расходами, связанными с доведением основных средств до состояния, пригодного к использованию?

Итак, руководствоваться ли плательщику налога на прибыль рекомендациями Минфина относительно включения в расход платы за подключение к электросетям, он решает сам под свою ответственность.

Автор же придерживается следующей позиции. В состав прочих расходов включается плата за технологическое присоединение, не связанное с дооборудованием, реконструкцией, модернизацией, техническим перевооружением энергопринимающих устройств, взимаемая с организации при расширении имеющихся присоединений. Если же осуществляется присоединение вновь построенных электроустановок либо ранее присоединенных реконструируемых или модернизируемых энергопринимающих устройств, то плата за подключение относится на увеличение первоначальной стоимости основных средств.

Итак, мы выяснили, что целый ряд расходов, которые, казалось бы, напрямую связаны с приобретением основного средства и увеличивающие его первоначальную стоимость в бухгалтерском учете, в налоговом учете относятся к прочим расходам. Это различие между данными бухгалтерского и налогового учета в части формирования первоначальной стоимости ведет к возникновению разниц в соответствии с ПБУ 18/02. До сих пор среди специалистов нет единого мнения, какие это разницы - постоянные или временные. Попробуем разобраться на примере.

Пример 2. Организация приобрела основное средство за 200 000 руб. (без учета НДС). В связи с приобретением она понесла ряд расходов на сумму 100 000 руб., которые в бухгалтерском учете участвовали в формировании первоначальной стоимости, а в налоговом были включены в состав прочих расходов.

Основное средство было введено в эксплуатацию в январе 2010 г. Его первоначальная стоимость составила:

В бухгалтерском учете - 300 000 руб.;

В налоговом - 200 000 руб.

И в бухгалтерском, и в налоговом учете амортизация начисляется линейно. Срок полезного использования - 20 месяцев. Норма амортизации равна 5% (1/20 мес. x 100%).

Месячная сумма амортизации составляет:

В бухгалтерском учете - 15 000 руб. (300 000 руб. x 5%);

В налоговом - 10 000 руб. (200 000 руб. x 5%).

Как отразить в учете образующиеся разницы?

Мнение первое (автор придерживается именно его) - возникают постоянные разницы в соответствии с п. 4 ПБУ 18/02. В январе 2010 г. в налоговом учете будут учтены прочие расходы в размере 100 000 руб., тогда как в бухгалтерском они не возникнут уже никогда.

Первоначальная стоимость основного средства будет различаться. Таким образом, ежемесячно будет возникать постоянная разница между суммами начисленной амортизации в обоих учетах в размере 5000 руб. (15 000 - 10 000).

В связи с тем что срок полезного использования одинаковый, списание в расходы сумм амортизации и в бухгалтерском, и в налоговом учете закончится одновременно, так что эти разницы никак не могут именоваться временными.

Поясним это на проводках:

|

Бухгалтерский учет |

Налоговый |

|||

|

Сумма, |

Сумма, |

|||

|

Январь 2010 г. |

||||

|

|

||||

|

Отражены прочие расходы |

||||

|

Отражен постоянный налоговый актив (ПНА) |

||||

|

Начислена амортизация |

20, |

|||

|

Отражено постоянное налоговое |

||||

Мнение второе - возникают временные разницы в соответствии с п. 8 ПБУ 18/02. Согласно этой норме под временными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль - в другом или в других отчетных периодах.

В бухгалтерском учете будут сделаны следующие проводки:

|

Бухгалтерский учет |

Налоговый |

|||

|

Сумма, |

Сумма, |

|||

|

Январь 2010 г. |

||||

|

Отражена первоначальная стоимость |

||||

|

Отражены прочие расходы |

||||

|

Отражено отложенное налоговое |

||||

|

Начиная с февраля 2010 г. в течение 20 мес. |

||||

|

Начислена амортизация по норме 1/20 |

20, |

|||

|

Погашение постоянного налогового |

||||

Основные средства (ОС) могут поступать в организацию различными способами. От этого зависит не только порядок определения первоначальной стоимости объекта ОС, но и формируемые бухгалтерские записи. О различных вариантах поступления объектов ОС расскажем в нашей консультации и приведем примеры соответствующих проводок.

Независимо от способа поступления объектов основных средств в организацию их первоначальная стоимость формируется по дебету счета 08 «Вложения во внеоборотные активы». С этого счета в момент ввода объекта ОС в эксплуатацию сформированная стоимость объекта ОС списывается, т. е. делается такая бухгалтерская запись ():

Дебет счета 01 «Основные средства» — Кредит счета 08

Типичный случай поступления объектов ОС - их приобретение за плату, например, по договору купли-продажи.

В этих случаях первоначальная стоимость ОС складывается из фактических затрат организации на приобретение, сооружение и изготовление имущества, за исключением НДС и иных возмещаемых налогов. Это означает, что в стоимость объекта ОС включаются, в частности (п. 8 ПБУ 6/01):

При приобретении объекта ОС за плату проводки по формированию его первоначальной стоимости обычно такие:

Дебет счета 08 - Кредит счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» и др.

Пример. По договору купли-продажи приобретен объект ОС стоимостью 238 950 рублей (в т.ч. НДС 18% — 36 450 рублей). Дополнительно организация оплатила услуги транспортной компании по доставке объекта ОС на склад организации в сумме 29 000 рублей (НДС не облагается).

Бухгалтерские записи по приобретению объекта ОС будут такие:

К этому же варианту поступления можно отнести создание объекта ОС собственными силами. Тогда, помимо расчетов с поставщиками, подрядчиками и прочими дебиторами и кредиторами обычно отражаются иные расходы, связанные с формированием первоначальной стоимости ОС (к примеру, материалы, зарплата работников и отчисления с нее, амортизация объектов ОС, занятых созданием новых внеоборотных активов, и т.д.):

Дебет счета 08 - Кредит счетов 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов», 10 «Материалы», 23 «Вспомогательные производства», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и др.

В отдельных случаях в первоначальную стоимость объектов ОС могут быть включены проценты по кредитам и займам (п.п.7-14 ПБУ 15/2008 , Приказ Минфина РФ от 31.10.2000 № 94н):

Дебет счета 08 - Кредит счетов 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам»

Если объект ОС был получен организацией в качестве вклада в уставный капитал, первоначальная стоимость такого имущества определяется как денежная оценка, согласованная учредителями (п. 9 ПБУ 6/01). Напомним при этом, что, например, в ООО такая оценка не может превышать стоимость, присвоенную объекту независимым оценщиком, учитывая что его привлечение при внесении неденежного вклада в ООО является обязательным (п. 2 ст. 66.2 ГК РФ).

Бухгалтерская запись по получению объекта ОС в качестве вклада в уставный капитал обычно такая (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 08 - Кредит счета 75 «Расчеты с учредителями»

Напомним, что при получении объекта ОС в качестве вклада от организации-плательщика НДС, получатель сможет принять к вычету предъявленный ему НДС, который ранее был восстановлен передающей стороной (пп. 1 п. 3 ст. 170 , п. 11 ст. 171 НК РФ).

Например. Организация-ООО получает в качестве вклада в свой уставный капитал оборудование, которое было оценено участниками в сумму 160 000 рублей. Данная величина соответствует стоимости, определенной независимым оценщиком. НДС, восстановленный участником и предъявленный организации, составляет 23 000 рублей.

У ООО, получившего оборудование, бухгалтерские записи будут такие (Приказ Минфина от 31.10.2000 № 94н , Письма Минфина от 19.12.2006 № 07-05-06/302 , УФНС по г. Москве от 04.07.2007 № 19-11/063175):

При получении объекта основных средств по договору дарения первоначальной стоимостью признается текущая рыночная стоимость имущества на дату принятия к бухучету на счет 08 (п. 10 ПБУ 6/01). Проводка при этом будет такая:

Дебет счета 08 - Кредит счета 98 «Доходы будущих периодов»

Напомним, что доходы будущих периодов будут относиться на прочие доходы по мере начисления амортизации безвозмездно полученного объекта основных средств (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 98 - Кредит счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы»

Например, организация получила безвозмездно станок, который планируется использовать в основном производстве. Его рыночная стоимость определена в размере 218 300 рублей. Срок полезного использования установлен равным 37 месяцев. Амортизация начисляется линейным способом.

Отразим сказанное выше в бухгалтерском учете:

Если объект ОС получен организацией по договору, который предусматривает его исполнение неденежными средствами, первоначальной стоимостью будет считаться стоимость ценностей, переданных или подлежащих передаче организацией. Эта стоимость равна цене, по которой организация обычно продает такие ценности. Если их стоимость установить нельзя, стоимость ОС будет равна рыночной стоимости аналогичных объектов ОС.

Сама проводка по принятию ОС по договору мену не будет отличаться от обычного приобретения за плату:

Дебет счета 08 - Кредит счета 60

Однако этой проводке будет сопутствовать комплекс бухгалтерских записей по продаже передаваемого в обмен имущества, а также по зачету взаимной задолженности.

Покажем сказанное на примере.

Организация на ОСНО в обмен на свою готовую продукцию стоимостью 312 000 рублей (кроме того НДС 18% — 56 160 рублей), получила оборудование от организации на УСН. Обмен признан равноценным. Себестоимость готовой продукции составляет 298 000 рублей.

Бухгалтерские записи по операции мены у организации-получателя оборудования представим в таблице:

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Отражена выручка от продажи готовой продукции (312 000 + 56 160) | 62 «Расчеты с покупателями и заказчиками» | 90 «Продажи», субсчет «Выручка» | 368 160 |

| Списана себестоимость готовой продукции | 90, субсчет «Себестоимость продаж» | 43 «Готовая продукция» | 298 000 |

| Начислен НДС с продажи готовой продукции | 90, субсчет «НДС» | 68, субсчет «НДС» | 56 160 |

| Получено оборудование в обмен на товары | 08 | 60 | 368 160 |

| Отражен зачет задолженности по договору мены | 60 | 62 | 368 160 |

| Оборудование принято к учету в составе основных средств | 01 | 08 | 368 160 |

О том, как учитывается выбытие объектов основных средств, мы рассказывали в нашем отдельном .

Как коммерсанту учесть затраты на приобретение имущества? Какое имущество признается амортизируемым и как правильно рассчитать сумму амортизации?

Предприниматель в своей деятельности в качестве средств труда использует имущество: автомобили, станки, здания, сооружения. Это имущество эксплуатируется не один год и стоит недешево. Можно ли учесть затраты на его приобретение в составе расходов?

Да, можно, только не сразу, а через механизм начисления амортизации, то есть перенося стоимость такого имущества постепенно по мере его износа на производимый с его помощью продукт или на услуги. Если коммерсант, к примеру, в 2015 году приобрел автомобиль, который используется в предпринимательской деятельности, то при расчете облагаемой базы по НДФЛ в состав профессиональных налоговых вычетов он не сможет включить всю стоимость автомобиля. Эта стоимость будет переноситься по частям в течение срока полезного использования.

О том, какое имущество признается амортизируемым и как правильно рассчитать сумму амортизации, и пойдет речь в данном материале.

Согласно п. 1 ст. 221 НК РФ индивидуальные предприниматели при исчислении налоговой базы по НДФЛ имеют право на получение профессиональных налоговых вычетов в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов. При этом состав указанных расходов, принимаемых к вычету, формируется налогоплательщиком самостоятельно в порядке, аналогичном порядку определения расходов для целей налогообложения, установленному гл. 25 «Налог на прибыль организаций» НК РФ. К нормам этой главы мы и обратимся.

В пункте 1 ст. 256 НК РФ закреплено, что амортизируемым признается имущество:

Амортизируемым признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью свыше 40 000 руб.

Соответственно, под основными средствами в целях применения гл. 25 НК РФ будет пониматься часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг), первоначальной стоимостью более 40 000 руб.

При этом первоначальная стоимость основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением НДС и акцизов (п. 1 ст. 257 НК РФ).

Таким образом, в первоначальную стоимость основного средства (ОС) включается не только сумма, которую предприниматель заплатил поставщику ОС, но и расходы на доставку, монтаж (если таковые имеются), без учета НДС.

Если первоначальная стоимость имущества (без учета НДС) равна 40 000 руб. и менее, то его стоимость учитывается в расходах единовременно.

В дальнейшем нам пригодится определение остаточной стоимости основных средств. Таковой признается разница между их первоначальной стоимостью и суммой начисленной за период эксплуатации амортизации.

После того как предприниматель рассчитал первоначальную стоимость, необходимо определить (СПИ) основного средства (то есть период, в течение которого объект служит для выполнения целей деятельности налогоплательщика). В соответствии со СПИ амортизируемое имущество распределяется по амортизационным группам.

СПИ определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта и с учетом Классификации ОС (п. 1 ст. 258 НК РФ).

Что представляет собой Классификация ОС? Это перечень основных средств, в котором они разбиты на 10 амортизационных групп в зависимости от СПИ. Приведем фрагмент этой классификации.

* ОКОФ – это ОК 013-94 «Общероссийский классификатор основных фондов», утвержденный Постановлением Госстандарта России от 26.12.1994 № 359.

Для того чтобы установить срок полезного использования, нужно определить, к какой амортизационной группе относится объект ОС. Всего амортизационных групп десять.

| Амортизационная группа |

Срок полезного использования |

|

|---|---|---|

| в месяцах |

||

От 1 года до 2 лет включительно |

||

Свыше 2 лет до 3 лет включительно |

||

Свыше 3 лет до 5 лет включительно |

||

Четвертая |

Свыше 5 лет до 7 лет включительно |

|

Свыше 7 лет до 10 лет включительно |

||

Свыше 10 лет до 15 лет включительно |

||

Свыше 15 лет до 20 лет включительно |

||

Свыше 20 лет до 25 лет включительно |

||

Свыше 25 лет до 30 лет включительно |

||

Свыше 30 лет |

||

Если основное средство в Классификации ОС не поименовано, его СПИ можно установить самостоятельно, исходя из технических условий или рекомендаций изготовителя (п. 6 ст. 258 НК РФ). Можно воспользоваться техническим паспортом завода-изготовителя либо другой аналогичной технической документацией.

Главой 25 «Налог на прибыль организаций» НК РФ предусмотрено, что налогоплательщики вправе выбрать один из следующих методов начисления амортизации: линейный либо нелинейный (п. 1 ст. 259 НК РФ).

Обратите внимание

Согласно п. 40 Порядка учета доходов и расходов амортизация по объектам амортизируемого имущества, приобретенного после 01.01.2002 и непосредственно используемого для осуществления предпринимательской деятельности, начисляется линейным методом.

Однако, по мнению ФАС ЗСО, эта норма изменяет налоговое законодательство, ограничивает права налогоплательщика, установленные п. 3 ст. 259 НК РФ, в том числе по самостоятельному выбору метода начисления амортизации, а значит, не подлежит применению (см. Постановление от 27.02.2006 № Ф04-8776/2005(17629-А45-33)).

Какой бы метод ни выбрал налогоплательщик, ему нужно помнить следующее.

Во-первых, начисление амортизации по объектам ОС начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию (п. 4 ст. 259 НК РФ).

Во-вторых, выбранный метод применяется ко всем ОС, которые у него имеются, то есть нельзя к одним применять линейный, а к другим – нелинейный метод.

В-третьих, выбранный метод можно сменить начиная с нового налогового периода. Пунктом 1 ст. 259 НК РФ введено только одно ограничение: налогоплательщик вправе переходить с нелинейного на линейный метод начисления амортизации не чаще одного раза в пять лет.

В-четвертых, к зданиям, сооружениям, передаточным устройствам, входящим в восьмую – десятую , налогоплательщик применяет только линейный метод начисления амортизации (п. 3 ст. 259 НК РФ).

Порядок расчета сумм амортизации при применении линейного метода начисления амортизации установлен ст. 259.1 НК РФ. Согласно п. 2 этой статьи сумма начисленной за один месяц амортизации в отношении объекта ОС рассчитывается как произведение его первоначальной стоимости и нормы амортизации, определенной для данного объекта.

Норма амортизации по каждому объекту амортизируемого имущества исчисляется по формуле:

К = 1 / n х 100% , где:

K – норма амортизации в процентах к первоначальной стоимости объекта амортизируемого имущества;

n – срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

В соответствии с п. 5 ст. 259.1 НК РФ начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем, когда:

Пример 1

Индивидуальный предприниматель Стрелков И. П. в марте 2015 года начал предпринимательскую деятельность.

Он приобрел и ввел в эксплуатацию автомобиль легковой малого класса с кузовом «универсал» (код 15 3410112 ОКОФ), первоначальная стоимость которого (без учета НДС) составила 740 000 руб. Это его единственное имущество, являющееся амортизируемым.

Предприниматель выбрал линейный метод начисления амортизации.

В связи с тем, что автомобиль будет использоваться в предпринимательской деятельности свыше 12 месяцев и его первоначальная стоимость более 40 000 руб., он будет относиться к основным средствам, подлежащим амортизации.

Согласно Классификации ОС данный автомобиль принадлежит к третьей амортизационной группе (имущество со сроком полезного использования свыше 3 лет до 5 лет включительно). Срок полезного использования может быть установлен в пределах 37 – 60 месяцев. Естественно, что выгоднее установить минимальный срок из этого интервала – 37 месяцев.

Месячная норма амортизации составляет 2,7% (1 / 37 мес. х 100%).

Сумма амортизации в месяц равна 20 000 руб. (740 000 руб. х 2,7%).

Начисление амортизации начинается с апреля 2015 года (месяца, следующего за месяцем ввода в эксплуатацию). В 2015 году в расходы индивидуального предпринимателя в виде амортизационных отчислений попадет сумма 180 000 руб. (20 000 руб. х 9 мес.), где девять месяцев – это период с апреля по декабрь.

Если предположить, что ИП будет постоянно использовать данное ОС в предпринимательской деятельности, то начисление амортизации закончится после полного списания стоимости объекта в апреле 2018 года. Таким образом, расходы в виде амортизационных отчислений попадут в состав профессиональных налоговых вычетов и будут отражены в декларациях по НДФЛ в размерах:

- в 2015 году – 180 000 руб. (20 000 руб. х 9 мес.);

- в 2016 году – 240 000 руб. (20 000 руб. х 12 мес.);

- в 2017 году – 240 000 руб. (20 000 руб. х 12 мес.);

- в 2018 году – 80 000 руб. (20 000 руб. х 4 мес.).

Итого 740 000 руб. будет учтено в течение 37 месяцев.

Порядок расчета сумм амортизации при применении нелинейного метода начисления амортизации установлен в ст. 259.2 НК РФ.

Суть его заключается в следующем. На 1 января для каждой амортизационной группы определяется суммарный баланс. Он рассчитывается как суммарная стоимость всех объектов амортизируемого имущества, отнесенных к данной амортизационной группе.

В целях определения суммарного баланса амортизационных групп остаточная стоимость объектов амортизируемого имущества исчисляется исходя из срока их полезного использования, установленного при введении данных объектов в эксплуатацию. В дальнейшем суммарный баланс каждой амортизационной группы определяется на 1-е число месяца, для которого рассчитывается сумма начисленной амортизации.

Для восьмой – десятой амортизационных групп суммарный баланс определяется без учета зданий, сооружений, передаточных устройств, амортизация по которым начисляется только линейным методом.

Величина суммарного баланса не постоянна. В статье 259.2 НК РФ приведены случаи его изменения:

Суммарный баланс каждой амортизационной группы ежемесячно уменьшается на суммы начисленной по этой группе амортизации (п. 4 ст. 259.2 НК РФ), которая определяется по следующей формуле:

A = B x k / 100 , где:

A – сумма начисленной за один месяц амортизации для соответствующей амортизационной группы;

B – суммарный баланс соответствующей амортизационной группы;

k – норма амортизации для соответствующей амортизационной группы.

В целях применения нелинейного метода начисления амортизации используются следующие нормы амортизации.

| Амортизационная группа |

Норма амортизации (месячная) |

Амортизационная группа |

Норма амортизации (месячная) |

|---|---|---|---|

Четвертая |

|||

Пример 2

Воспользуемся данными примера 1 с той лишь разницей, что предприниматель выбрал нелинейный метод начисления амортизации.

Предположим, что в третьей амортизационной группе больше нет и не будет основных средств, то есть суммарный баланс этой группы составит 740 000 руб.

Продемонстрируем принцип начисления амортизации нелинейным методом для третьей амортизационной группы начиная с 1 апреля 2015 года.

В апреле амортизации будет начислено 41 440 руб. (740 000 руб. x 5,6 / 100). Суммарный баланс на 1 мая составит 698 560 руб. (740 000 - 41 440).

В мае амортизации будет начислено 39 119 руб. (698 560 руб. x 5,6 / 100). Суммарный баланс на 1 июня составит 659 441 руб. (698 560 - 39 119) и т. д.

Результаты расчета представим в таблице (графы 3 – 5).

В эту же таблицу для сравнения занесем данные по остаточной стоимости основного средства третьей группы, если бы амортизация начислялась линейным методом (графы 6 – 8).

№ месяца

Месяц календарный

Нелинейный метод

Линейный метод

Амортизация в месяц

Остаточная стоимость на начало месяца

Амортизация в месяц

Остаточная стоимость на конец месяца

Апрель 2015 года

Май 2015 года

Декабрь 2015 года

Итого за 2015 год

Апрель 2016 года

Май 2016 года

Апрель 2018 года

Июнь 2020 года

Рассмотрим на цифрах, в чем разница в суммах амортизации, начисленных линейным и нелинейным методом по прошествии некоторого срока с момента ввода основного средства в эксплуатацию.

Плюсы нелинейного метода. Проанализируем данные в таблице по 13-му месяцу с начала срока полезного использования (то есть примерно 1/3 срока в 37 месяцев для третьей амортизационной группы). Именно в этом месяце месячная сумма амортизации, начисленная нелинейным методом (20 753 руб.), будет примерно равняться месячной сумме амортизации, начисленной линейным методом (20 000 руб.). Что же касается общей суммы амортизации, начисленной нарастающим итогом с начала СПИ, то здесь ситуация обстоит следующим образом:

- за 13 месяцев (напомним, что это примерно 1/3 срока) амортизации нелинейным методом всего было начислено 390 161 руб. (740 000 - 349 839), то есть примерно 53%;

- за 13 месяцев амортизации линейным методом всего было начислено 260 000 руб. (740 000 - 480 000), то есть примерно 35%.

В абсолютном выражении разница составила 130 161 руб. (390 161 - 260 000).

Таким образом, явные преимущества нелинейного метода заключаются в возможности списания большей суммы на расходы в первые месяцы эксплуатации амортизируемого имущества.

Минусы нелинейного метода. Расчет при нелинейном методе ведет к тому, что со временем месячная сумма амортизации уменьшается, и спустя какое-то время остаточная стоимость имущества в абсолютном выражении начинает превышать остаточную стоимость имущества, амортизация по которому начислялась линейным методом. Поясним это на цифрах, обратившись к таблице.

К 37-му месяцу (минимальное значение СПИ для третьей амортизационной группы) остаточная стоимость имущества, амортизация по которому начислялась нелинейным методом, составила 87 740 руб. Это означает, что по окончании СПИ остаются недосписанными 11,9% первоначальной стоимости имущества. Если бы применялся линейный метод и срок полезного использования был установлен минимальный , стоимость основного средства была бы полностью списана в расходы.

Отметим, что при нелинейном методе предлагается дождаться, когда суммарный баланс амортизационной группы станет менее 20 000 руб., и в следующем месяце (если не произойдет увеличения суммарного баланса за счет поступления имущества) ликвидировать указанную группу, относя оставшуюся сумму на внереализационные расходы текущего периода (п. 12 ст. 259.2 НК РФ).

То есть применительно к примеру 2 суммарный баланс третьей группы достигнет названной отметки к 63-му месяцу, то есть через 2 года после окончания СПИ, и только в том случае, если в течение этого времени поступлений в третью амортизационную группу не будет.

Вполне очевидно, что рамки статьи позволяют нам привести только простейший пример исключительно для того, чтобы продемонстрировать механизм действия нелинейного метода. Однако в жизни все гораздо сложнее, и при многочисленной номенклатуре объектов амортизируемого имущества невозможно представить п. 12 ст. 259.2 НК РФ в действии.

Если у предпринимателя невелика номенклатура основных средств и эти средства новые, то применение нелинейного метода в первые годы СПИ выгодно. Затем положительный эффект от его использования сходит на нет и превращается в минус.

Поэтому предпринимателям, которые хотят применять нелинейный метод, следует самым тщательным образом подойти к этому вопросу, сравнив помесячно суммы амортизации при линейном и нелинейном методе на протяжении всего СПИ.

От редакции

В следующем номере нашего журнала мы расскажем вам о начислении амортизации в отношении основного средства, которое до приобретения его предпринимателем эксплуатировалось другим собственником (бывшее в употреблении ОС), а также о том, как сэкономить на НДФЛ, применяя амортизационную премию.

Классификация основных средств, включаемых в амортизационные группы, утв. Постановлением Правительства РФ от 01.01.2002 № 1.

Порядок учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей, утв. Приказом Минфина России № 86н, МНС России № БГ-3-04/430 от 13.08.2002.

Дата вступления в силу гл. 25 НК РФ.

Как правило, если хотят сэкономить на налогах (организации – на налоге на прибыль, предприниматели – на НДФЛ), устанавливают именно минимальный СПИ, предусмотренный для той амортизационной группы, к которой относится ОС.