Декларация ЕНВД-2017 - скачать бесплатно бланк Excel этого документа можно на нашем портале - оформляется налогоплательщиками на спецрежиме в новом формате. Изучим его специфику более детально.

Новая декларация ЕНВД 2017 года по форме КНД 1152016 в версии Приказа налогового ведомства от 19.10.2016 должна представляться спецрежимниками на вмененке с начала первой отчетной кампании 2017 года. Период и алгоритм представления прежний: до 20-го числа месяца, следующего за отчетным кварталом, лично или почтой — на бумажном носителе либо в электронном виде — по телекоммуникационным каналам связи (ТКС) за электронной подписью.

Мы подобрали для вас отличные сервисы электронной отчетности !

Данная форма характеризуется привычной для плательщиков структурой. Но заполнение осуществляется вместе с тем в соответствии с последними положениями алгоритма работы с декларацией по ЕНВД в 2017 году. Несмотря на практически идентичную структуру старой и свежей форм отчетного документа, в обновленной версии декларации все же есть ряд корректировок.

Рассмотрим их более детально.

Первоочередное изменение в декларации ЕНВД в 2017 году — появление элементов, в которых ИП с персоналом может отразить факт снижения обязательства на величину сборов, перечисленных в государственные фонды не только за сотрудников, но и за себя. Ранее такой возможности предусмотрено не было ни структурой формы, ни законодательством, которое изменилось в пользу ИП-работодателя. Однако лимит уменьшения остался прежним: не более 50% от исчисленной суммы налога.

Перечисленные сборы ИП в фиксированной величине за себя отображаются в 030 строке раздела III обновленного бланка налоговой декларации по ЕНВД 2017года. А факт снижения размера обязательства на взносы на зарплату сотрудников отображается с использованием ячеек в строке 020.

Также форма преобразилась в техническом плане, например, на каждой странице отчета изменились штрихкоды.

В остальном налоговая декларация ЕНВД в 2017 году сохранила предыдущую структуру.

Скачать бланк декларации по ЕНВД-2017 возможно на нашем портале.

Альтернативой применению данного бланка может быть запрос свежей его редакции непосредственно в ФНС. Скачать налоговую декларацию ЕНВД в 2017 году возможно и на портале ведомства.

Кроме того, вы можете скачать бесплатно декларацию ЕНВД-2017, заполненную с учетом последних изменений алгоритма работы с данной формой. В представленном документе учтены рассмотренные нами выше нововведения в структуре, которые обусловлены преобразованиями в законодательстве, а также приведен практический пример отражения сведений для ИП.

Начиная с первой отчетной кампании 2017 года спецрежимниками на вмененке должна использоваться новая форма декларации по ЕНВД для 2017 года. В ней ИП с персоналом имеют возможность отобразить факт снижения налогового обязательства на сумму перечисленных за себя фиксированных сборов в госфонды.

За 1 квартал 2017 нужно сдавать новый бланк декларации по ЕНВД, в статье предлагаем скачать бесплатно новый бланк и образец заполнения декларации по ЕНВД в формате excel. Также рассмотрены основные изменения в новой форме и особенности подачи и заполнения налогового отчета в 2017 году.

Декларация по ЕНВД сдается по завершению каждого квартала. Квартал представляет собой последовательно идущие три месяца. Срок подачи отчета — до 20-того числа следующего месяца, в частности за отчетные периоды 2017 года бланк декларации нужно будет сдать в следующие сроки:

Новый бланк декларации по ЕНВД утвержден приказом ФНС России ММВ-7-3/574 от 19.10.2016. Изменения незначительны, носят технический характер. Бланк новой формы можно скачать ниже в формате excel.

Организация должна подавать декларацию и платить налог ЕНВД независимо от результатов работы. Если деятельность прекращается, ее нужно снять с налогового учета. Если этого не сделать налогоплательщику придется платить единый налог и отчитываться перед ФНС.

Подать декларацию нужно либо в отделение ФНС, где деятельность поставлена на учет, либо по адресу расположения компании вмененщика.

Новый бланк декларации так же, как и прежний, содержит титульный и три раздела.

Заполнение декларации начинается со второго раздела, далее оформляется третий раздел, после чего первый и титульный лист.

Во втором разделе бланка нужно показать расчет ЕНВД по различным видам деятельности и ОКТМО. Для каждого отдельного направления бизнеса и каждого отдельного ОКТМО нужно заполнить отдельный раздел 2.

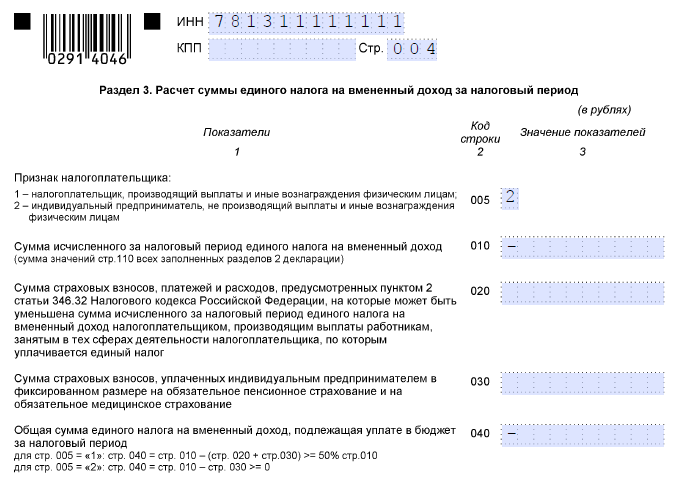

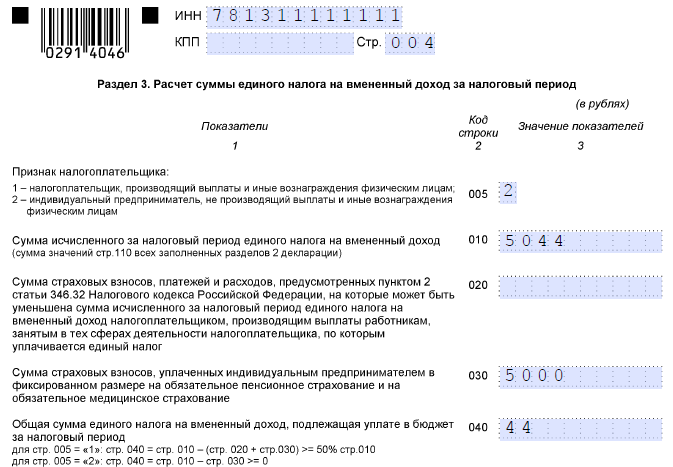

Далее информация переносится в третий раздел на основании результатов расчетов, подведенных в стр.110. Третий раздел заполняется на одном листе, здесь приводятся обобщенные сведения по исчисленному налогу к уплате по всем ОКТМО и видам деятельности. В первом поле следует цифрой указать, является ли налогоплательщик работодателем.

Работодатели могут сократить исчисленный ЕНВД к уплате на величину уплаченных в завершившемся отчетном квартале страховых взносов за сотрудников в пределах 50% от исчисленного налога. Сумма уплаченных взносов вносится во второе поле третьего раздела декларации.

Если налогоплательщик не является работодателем, то сократить налог к уплате можно на полную сумму взносов за себя, которые указываются в третьем поле третьего раздела бланка декларации.

Ежеквартально плательщики ЕНВД отчитываются о своей деятельности в ИФНС. «Вмененная» декларация в 2017 году претерпела изменения, и за первый квартал 2017 г. составлять отчет следует уже по новой форме (приказ ФНС РФ от 04.07.2014 № ММВ-7-3/353 с изм. от 19.10.2016). Что изменилось в отчетном бланке ЕНВД-2017 и каких разделов декларации коснулись новшества, как заполнить отчетность налогоплательщикам на «вмененке» – обо всем этом читайте в нашей статье.

Изменений в форму декларации внесено немного, в том числе:

Также изменения коснулись Форматов представления электронной декларации и Порядка заполнения декларации ЕНВД.

Новую декларацию ЕНВД 1 квартала 2017 г. нужно подать не позднее 20 апреля 2017 г. «Старая» форма применялась в последний раз для отчета за 4 квартал 2016г. и больше ее использовать нельзя.

Электронно декларацию подают те, у кого работает более 100 сотрудников, при меньшей среднесписочной численности можно представить отчет на бумаге.

Состав декларации остался прежним: титульный лист и три раздела. При их заполнении удобнее придерживаться следующей последовательности – сначала данные вносятся в Раздел 2, затем в Раздел 3, и в последнюю очередь заполняется Раздел 1. Приложение № 3 к приказу № ММВ-7-3/353 содержит подробный порядок заполнения декларации по ЕНВД-2017.

Общие требования к заполнению «вмененной» декларации стандартны:

Как заполняются разделы декларации ЕНВД за 1 квартал 2017 г. рассмотрим на примере:

ИП Воробьев весь 1 квартал 2017 г. применял ЕНВД , занимаясь грузоперевозками в Ярославле (код ОКВЭД 49.41). Автопарк включает 3 автомобиля, в штате есть работники, помимо самого ИП. Базовая доходность 6000 руб. в месяц. Коэффициент К1 в 2017 г. = 1,798, а К2 = 1. В 1 квартале Воробьев уплатил за себя 5000 руб. страхвзносов, а за работников – 12 000 руб.

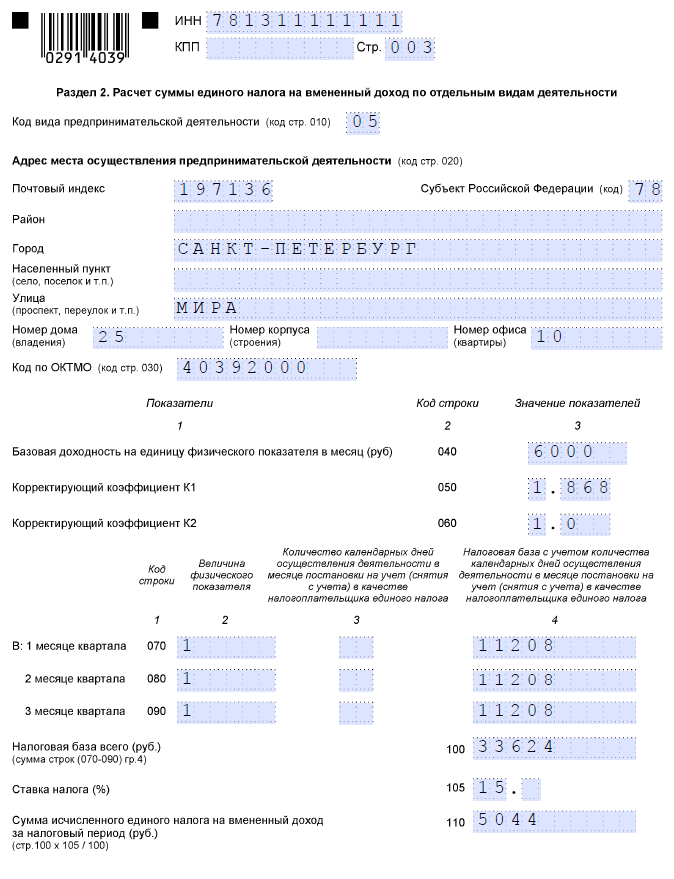

У ИП Воробьева всего один вид и адрес «вмененной» деятельности, поэтому заполнен будет лишь один лист раздела. При осуществлении нескольких направлений бизнеса на ЕНВД, на каждый из них отводится отдельный раздел 2 налоговой декларации ЕНВД-2017.

Код в строке 010 выбираем из приложения № 5 к Порядку заполнения – вид деятельности «05».

В строки 070-090 по каждому месяцу квартала вносим:

Когда отработан неполный месяц, полученный результат дополнительно нужно разделить на число календарных дней месяца и умножить на отработанные дни.

Налоговую базу квартала получим, сложив базу за 3 месяца – 97 092 руб. (строка 100). Умножим ее на ставку 15% и получим сумму налога – 14 564 руб. (строка 110).

Рассчитаем вычеты и сумму налога к уплате:

Здесь указывается, сколько налога подлежит уплате по каждому коду ОКТМО. В нашем случае код один, значит будет заполнен лишь первый блок строк 010-020. Строка 020 будет равна строке 040 раздела 3 – 7282 руб.

Если ОКТМО больше одного, расчет по каждому из них делается пропорционально доле в общей сумме налога: стр. 020 = стр. 040 раздела 3 * (сумма строк 110 раздела 2 по коду ОКТМО/ стр. 010 раздела 3).

При сложении сумм налога по всем кодам ОКТМО в разделе 1 должен получиться результат, равный строке 040 раздела 3.

Продлен до 01.01.2021. Ранее предполагалось, что специальный режим налогообложения для индивидуальных предпринимателей прекратит свое существование 01.01.2018. А это значит, что все плательщики налога по-прежнему обязаны сдавать соответствующую отчетность. В какие сроки сдается декларация по ЕНВД, можно ли не платить налог и сдать нулевую декларацию, если деятельность не велась, расскажем в статье.

Форма и порядок заполнения декларации утверждены Приказом ФНС от 04.07.2014 № ММВ-7-3/ . Скачать бланк декларации по единому налогу на вмененный доход можно в конце статьи.

Предоставляется декларация ежеквартально в ИФНС, в которой стоит на учете предприниматель. Сделать это необходимо до 20 числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ ). Если последний день сдачи приходится на выходной или праздничный, то срок переносится на следующий первый рабочий день.

Так, в 2019 году сроки сдачи следующие:

Сдать отчетность можно:

Очень важно соблюдать сроки сдачи отчета и не забывать предоставлять отчетность, даже если вы не ведете деятельность.

Если опоздать со сдачей декларации или не сдать ее вовсе, то на ИП будет наложен штраф в соответствии со статьей 119 НК РФ . Он составляет 5 % от неуплаченной суммы налога, указанной в декларации, за каждый месяц просрочки (полный и неполный). Минимальный штраф установлен в размере 1000 руб., а максимальный — 30 % от суммы налога. То есть если сумма налога к уплате незначительна или равна нулю, то штраф все равно придется платить.

Кроме штрафа, ИФНС может приостановить операции по счетам в банках предпринимателя (ст. 76 НК РФ ). Запрет будет действовать до тех пор, пока отчетность не будет сдана.

Что делать, если предприниматель не вел деятельность в течение отчетного периода? Нужно ли сдавать отчетность и каким образом это сделать?

Если предприниматель стоит на учете в качестве плательщика ЕНВД, то отчет необходимо сдавать, даже если деятельность не ведется. Этому правилу необходимо следовать до момента снятия с учета в качестве плательщика ЕНВД, в соответствии с правилами статьи 346.28 НК РФ .

Можно ли сдать декларацию с нулевыми показателями, если деятельность не ведется? Возможны две ситуации:

ФНС допускает возможность подачи отчета с нулевыми показателями при отсутствии физических показателей (Информация ФНС от 19.09.2016). Но отчет все-таки необходимо будет предоставлять ежеквартально.

ИП Савельев Иван Илларионович стоит на учете в качестве плательщика ЕНВД. Вид деятельности — оказание автотранспортных услуг по перевозке груза. В деятельности использовался 1 грузовой автомобиль. В декабре 2017 года он продал транспортное средство, но с учета в качестве плательщика не снялся. Таким образом, за 1 квартал 2019 г. до 20 апреля он обязан подать декларацию. Предприниматель следует позиции ФНС и подает нулевую декларацию.

Документ состоит из титульного листа и трех разделов.

1. Заполняем титульный лист:

2. Заполняем раздел 1.

В данном разделе заполняем только код ОКТМО. Сумма налога в нашем случае равна нулю и в строке 020 проставляем прочерк. Код ОКТМО можно найти, воспользовавшись сервисом https://fias.nalog.ru/ExtendedSearchPage.aspx.

3. Заполняем раздел 2.

Строка 010 заполняется согласно Приложению 5 порядка заполнения. В ней ставим код 05.

Далее заполняем адрес осуществления деятельности и ОКТМО. Базовую доходность указываем в соответствии со ст. 346.29 НК РФ , коэффициент К1 — в соответствии с Приказом Минэкономразвития от 30.10.2017 № 579 , К2 — согласно ст. 2 Закона Санкт-Петербурга от 17.06.2003 № 299-35 . В строках указания физического показателя, налоговой базы и исчисленного налога ставим прочерки.

4. Заполняем раздел 3.

Поскольку у ИП нет наемных работников, то в строке 005 проставляем 2. Если в отчетном квартале ИП уплачивал страховые взносы, то их необходимо указать в строках 020 и 030. Савельев И.И. уплатил фиксированные страховые взносы в размере 5000 руб. В строке 040 проставляем прочерк.

Изменим условия примера: Савватеев И.И. не осуществлял деятельность по перевозке грузов в 1 квартале 2019 г., но транспортное средство не продал. Тогда следует исчислить и уплатить в бюджет налог на вмененный доход.

Титульный лист, а также адресные показатели заполняем аналогично заполнению нулевой декларации.

Само заполнение целесообразно начать с раздела 2.

А также сумму налога, умножив налоговую базу за квартал на налоговую ставку.

Заполняем раздел 2. Определяем сумму налога к уплате путем уменьшения исчисленного налога на сумму уплаченного фиксированного страхового взноса.

Теперь заполняем сумму к уплате в разделе 1.

Из всего вышесказанного ясно, что если предприниматель решил прекратить деятельность, то это необходимо оформить. Просто перестать сдавать отчетность нельзя. Это приведет к штрафным санкциям со стороны проверяющих органов.

Если вы решили больше не вести деятельность, подпадающую под режим обложения ЕНВД, то, согласно ст. 346.28 НК РФ, необходимо подать в ИФНС заявление. Сделать это нужно в течение пяти дней со дня прекращения предпринимательской деятельности, которая подпадает под этот режим налогообложения. Форма заявления утверждена

Необходимо ежеквартально. При этом, начиная с I квартала 2015 года, в силу вступила новая форма отчетности для ИП и организаций. Введена она была Приказом Федеральной налоговой службы РФ № ММВ-7-3/353 (04.07.2014).

Декларацию вы можете подготовить через онлайн-сервис «Мое дело» , либо обратиться в специализированную фирму, но если речь идет о небольшом бизнесе, то можно сделать все самостоятельно. А чтобы у вас не было ошибок давайте рассмотрим, как правильно заполнить декларацию ЕНВД .

Предприниматели и компании должны подавать отчет в Налоговую службу не позднее 20 числа того месяца, который следует за отчетным периодом. Следовательно, в 2015 году вы должны побывать в отделении ФНС 4 раза: до 20 апреля, июля, октября и января 2016.

Вам предстоит заполнить 4 листа:

Вышеупомянутым Приказом были введены следующие изменения:

В остальном форма осталась неизменной, как и правила ее заполнения. Писать в бланках можно только черными, фиолетовыми или синими чернилами (электронная подготовка также допускается). Коэффициент К2 должен быть округлен до тысячных, а денежные показатели - до целых чисел по правилам округления.

Предприниматели, снявшиеся с учета не в начале месяца, производят особые подсчеты. Особенности заполнения декларации по ЕНВД за неполный месяц заключены преимущественно в них. Производятся они по такой формуле:

(БД × ФП × К1 × К2 × 15%)/КД × КД1

Обозначения:

Приведем пример: ИП рассчитывает налог на торговый павильон 40 кв. м, открытый 12.01.2015 в г. Волгоград. Базовый доход для стационарных объектов розничной торговли менее 150 кв. м - 1800 руб. Коэффициент 1 равен 1,798, а К2 - 0,8. Так как в январе 31 день, то КД - 31. А работал павильон всего 19 дней (КД1).

Отсюда и расчет: 1800х40х1,798х0,8х0,15)/31х19 = 9520 руб.

| Вносятся данные в соответствии со Свидетельством о регистрации в ФНС |

|

| Данные согласно Уведомлению о постановке на учет |

|

| Номер корректировки | «0» - в случае первичной подачи документов |

| «21» - 1-й квартал «22» - 2-й квартал «23» - 3-й квартал «24» - 4-й квартал |

|

| Отчетный год | В зависимости от года, за который следует уплатить налог |

| Код налогового органа | Он также указан в Уведомлении и Свидетельстве о регистрации |

| Код места предоставления | «120» - по месту жительства «214» - по месту нахождения организации, не являющейся крупнейшим плательщиком налогов |

| Наименование организации | Полное наименование согласно регистрационным документам |

| Определяется видом деятельности, узнать его можно в Общероссийском классификаторе ОК 029-2001 |

|

| Номер телефона | Ваш контактный номер для поддержания связи |

| Код реорганизации (ликвидации) | Указывается только при реорганизации фирмы: «0» - ликвидация «1» - преобразование «2» - слияние «3» - разделение |

Образец заполнения декларации позволит вам лучше понять особенности формирования документа. Не забудьте указать число страниц («004») и в поле «Достоверность и полнота сведений» указать «1» в случае самостоятельной подачи документов или «2», если за вас это делает доверенное лицо (тогда потребуется внести его данные). Внизу листа поставьте личную подпись и дату подачи формы.

| Строка 010 | Код ОКВЭД, по которому вносятся данные |

| Строка 015 | Код вида услуг согласно классификатору ОКУД |

| Строка 020 | Полный адрес места деятельности, обозначенного в Строке 010 |

| Строка 030 | Код ОКТМО места предпринимательства |

| Строка 040 | Базовый доход, помноженный на физические показатели (площадь объекта) |

| Строка 050 | Величина ФП за 1-й месяц периода отчетности |

| Строка 060 | Величина ФП за 2-й месяц |

| Строка 070 | Величина ФП за 3-й месяц |

| Строка 080 | Коэффициент К1 |

| Строка 090 | Коэффициент К2 |

| Строка 100 | Налоговая база (произведение строк 040, 080, 090, помноженное на сумму данных строк 050, 060, 070) |

| Строка 110 | Сумма налога за период отчетности (произведение Строки 100 и 15%, разделенное на 100) |

Важно: в этом разделе обозначаются данные по каждому ОКТМО. Если деятельность ведется в нескольких местах, зарегистрированных в одном Налоговом органе, то заполняется нужное число листов. Если все места подведомственны разным отделениям ФНС, заполняется несколько отдельных деклараций.

Теперь вы знаете все нюансы формирования отчетности на «вмененке». Если у вас все еще возникают затруднения, и наш пример расчета вам не понятен, вы можете