Mahalagang malaman ng bawat matipunong mamamayan ng Russia pangunahing tuntunin pagpupuno pagbabalik ng buwis 3-NDFL, at kapag kinakailangan na magsumite ng deklarasyon. Ang impormasyong ito ay magbibigay-daan sa iyo na kumilos nang may kakayahan sa tax legal field ng Russia at i-optimize ang iyong mga pananalapi - magbayad ng mas kaunting buwis.

Sa pamamagitan ng pangkalahatang tuntunin, ang tax return ay isinumite sa tanggapan ng buwis sa lugar ng paninirahan hindi lalampas sa Abril 30 ng taon kasunod ng taon ng pag-uulat .

Mga pagbubukod sa pangkalahatang tuntunin ( ):

Ang buwis na kinakalkula batay sa tax return ay binabayaran hindi lalampas sa Hulyo 15 ng taon kasunod ng taon ng pag-uulat .

Pagbabayad ng buwis na naipon sa mga tax return, ang pamamaraan para sa pagsusumite na tinutukoy sugnay 3 sining. 229 ng Tax Code ng Russian Federation(tingnan sa itaas sa seksyong "Mga deadline para sa paghahain ng tax return" - subsection na "Mga pagbubukod sa pangkalahatang tuntunin"), ay ginawa hindi lalampas sa 15 araw ng kalendaryo mula sa petsa ng paghahain ng deklarasyon .

Tingnan natin ang bawat isa sa mga opsyon sa itaas nang mas detalyado.

Ang batas ng ating bansa ay nagbibigay ng ilang uri ng pagbabawas:

| matrikula - sa iyo o sa pangalan ng mga bata / kapatid na lalaki / babae na wala pang 24 taong gulang | hindi hihigit sa 15,600 kuskusin. bawat taon, para sa mga bata - hindi hihigit sa 6,500 rubles. bawat taon para sa bawat isa sa kanila |

| kabayaran para sa paggamot - ang iyong sarili o ang iyong asawa/mga magulang/mga anak na wala pang 18 taong gulang | hindi hihigit sa 15,600 kuskusin. bawat taon, at para sa mahal na paggamot - 13% ng aktwal na mga gastos |

| pagbili ng isang patakaran sa segurong pangkalusugan |

hindi hihigit sa 15,600 kuskusin. bawat taon |

| pagbabayad ng karagdagang mga kontribusyon sa pensiyon sa ilalim ng mga kasunduan sa pensiyon - may kaugnayan sa sarili nang personal o malapit na kamag-anak | |

| pagbabayad para sa kumpirmasyon ng iyong mga propesyonal na kwalipikasyon | |

| paggawa ng mga donasyon | hindi hihigit sa 25% ng kita |

Kung nagbebenta ka ng ari-arian noong nakaraang taon, kailangan mong maghain ng deklarasyon sa oras hanggang Abril 30, 2019 .

Mayroong isang pagbubukod dito - kung pagmamay-ari mo ang naibentang ari-arian nang higit sa 3 taon (o 5 taon - kapag nagbebenta ng real estate na nakuha sa pamamagitan ng isang bayad na transaksyon pagkatapos ng 2016), hindi kinakailangan ang paghahain ng deklarasyon.

Tulad ng para sa buwis sa pagbebenta, binabayaran ito napapailalim sa sabay-sabay na katuparan ng 2 kundisyon:

1)

pagmamay-ari ang ari-arian wala pang 3 taon (o 5 taon - tingnan sa itaas)

AT

2)

halaga ng benta lumampas sa 1,000,000 rubles. para sa real estate

at 250,000 kuskusin. para sa ibang ari-arian

.

Sa kasong ito, ang kita mula sa pagbebenta ay maaaring bawasan ng halaga ng bawas sa buwis na ibinigay sa pagbebenta ng ari-arian:

pansinin mo!

Ang limitasyon sa itaas ay RUB 1,000,000. (RUB 250,000) ay nakatakda para sa lahat ng nabentang bagay, at hindi para sa bawat isa sa kanila. Nangangahulugan ito na kung nagbebenta ka ng 2 iba't ibang bagay real estate (o iba pang ari-arian), pagkatapos ay isang pagbawas ng 1,000,000 rubles. (RUB 250,000, ayon sa pagkakabanggit) ay nahahati sa pagitan ng parehong mga bagay.

Isa pa mahalagang punto- kung ang mga gastos sa pagbili ng ari-arian na ito nang mas maaga (hindi isa pa!) ay umabot sa higit sa 1,000,000 rubles. at ang katotohanang ito ay maaaring idokumento (sa pamamagitan ng isang kontrata sa pagbebenta, resibo, atbp.), may karapatan kang bawasan ang iyong kita mula sa pagbebenta ng ari-arian na ito hindi sa halaga ng bawas sa itaas, ngunit sa halaga ng aktwal na mga gastos. Sa kasong ito, ang buwis ay magiging 13% ng pagkakaiba sa pagitan ng kita sa pagbebenta at mga gastos sa pagkuha. Kung ang mga gastos ay lumampas sa kita, hindi mo kailangang magbayad ng buwis.

Mga pagbabago sa batas!

Para sa real estate na binili mula noong 2016, iba't ibang panuntunan ang nalalapat (batay sa 382-FZ na may petsang Nobyembre 29, 2014):

Ang mga indibidwal na negosyante ay kinakailangang magsumite ng personal na income tax return (ang mga gumagamit lamang tradisyunal na sistema pagbubuwis), notaryo, abogado at mga indibidwal kung saan hindi ipinagkait ang buwis kapag binabayaran sila ng kita.

Gayundin, ang obligasyon na magsumite ng 3-NDFL ay nalalapat sa mga taong tumatanggap ng:

Kung wala kang oras o pagnanais na malayang maunawaan ang mga nuances ng pagsusumite ng mga ulat, maaari mong gamitin ang libreng serbisyo ng aming portal - isang online na pagsubok na tutukoy sa ilang minuto.

Kapag nagparehistro ang isang indibidwal opisina ng buwis bilang isang negosyante at hindi nag-aaplay para sa katangi-tanging paggamot, ang isang pangkalahatang sistema ng pagbubuwis ay itinatag para sa kanya, na ipinapalagay ang kanyang obligasyon na kalkulahin at magbayad ng personal na buwis sa kita. Sa kasong ito, ang isang tax return 3-NDFL ay dapat na ihanda nang isang beses sa katapusan ng taon, na pagkatapos ay isumite sa Federal Tax Service.

Tinutukoy ng Tax Code ng Russian Federation na ang mga indibidwal na nagkalkula at nagbabayad ng 3-NDFL nang nakapag-iisa ay kailangang punan ang deklarasyon ng 3-NDFL.

Kabilang dito ang:

Ang mga empleyado ng negosyo at mga negosyante na nagsasagawa ng mga aktibidad na may kaugnayan sa paggawa at mga kontratang sibil, ang deklarasyon na ito ay hindi kailangang isumite. Ang kanilang mga employer ay nag-aaplay para sa kanila taun-taon.

Gayunpaman, kung gusto nilang gumawa ng refund ng buwis kaugnay ng paggamit ng mga pagbabawas ng ari-arian o buwis, kung gayon, batay sa mga sertipiko mula sa mga employer, kailangan nilang magsumite ng ulat ng 3NDFL sa Federal Tax Service.

Pansin! Kung ang mga indibidwal na negosyante ay nag-aplay ng mga espesyal na rehimen ng buwis, kung gayon sa ilang mga kaso kailangan nilang isumite ang form na ito, kahit na mayroong isang exemption dahil sa sistemang ginamit. Halimbawa, kapag nagbebenta ng ari-arian o tumatanggap ng mga panalo.

Sa ilang mga kaso, ang mga indibidwal na negosyante ay dapat ding maghanda ng isang ulat, Form 4-NDFL.

Itinatag ng batas na ang 3-NDFL tax return ay dapat isumite sa pangkalahatang pamamaraan ng isang indibidwal hanggang Abril 30. Nalalapat ang panuntunang ito sa mga indibidwal na negosyante na nakarehistro sa Federal Tax Service. Kung ang naturang araw ay bumagsak sa isang weekend o holiday, ang huling deadline para sa pagsusumite ng ulat ay ipinagpaliban sa susunod na pinakamalapit na araw ng negosyo.

Ang paglabag sa deadline na ito ay posible lamang para sa mga indibidwal na ang mga ahente ng buwis ay nagkalkula at nagsampa ng mga buwis para sa kanila, at ang mga mamamayan mismo ay nagsumite ng isang form upang makatanggap ng mga pagbabawas.

Pansin! Kung ang isang entrepreneur ay gumagamit karaniwang sistema taxation (OSNO), isinasara ang indibidwal na negosyante at aalisin sa pagpaparehistro ng buwis, pagkatapos ay dapat niyang punan ang 3-NDFL form sa loob ng limang araw ng trabaho mula sa petsa ng pagtanggal sa rehistro.

Ang Deklarasyon 3-NDFL para sa 2017, tulad ng sa mga nakaraang panahon, ay dapat ipadala sa mga awtoridad sa buwis na matatagpuan sa lugar ng permanenteng paninirahan ng indibidwal, iyon ay, ayon sa pagpaparehistro.

Upang matukoy nang eksakto kung saang tanggapan ng buwis kailangan mong mag-ulat, maaari mong gamitin ang serbisyo sa website ng awtoridad na ito. Sa naaangkop na mga field, dapat ipasok ng indibidwal ang kanyang address mula sa direktoryo, at sasabihin sa kanya ng site kung aling institusyon ang dapat niyang kontakin.

Gayunpaman, ang mga taong nag-file ng 3rd personal income tax ay hindi kinakailangang magsumite ng 3rd personal income tax report sa kanilang address.

Ang nagbabayad ng buwis ay may karapatang magpadala ng ulat sa Federal Tax Service sa maraming paraan:

Ang pamamaraan para sa paghahanda ng ulat ng 3-NDFL ay itinatag ng may-katuturang mga tagubilin:

Pansin! Naka-on sa ngayon Ipinapakita ng artikulo ang lumang form na ginamit sa pag-uulat noong 2017. Noong Disyembre 15, 2017, inilathala ang Federal Tax Service Order No. ММВ-7-11/822, na nagpapakilala ng bagong binagong form ng pag-uulat sa 2018. Para sa utos na pumasok sa legal na puwersa, 2 buwan ang dapat lumipas mula sa petsa ng publikasyon.

Ang isang negosyante na nag-uulat para sa kita na natanggap ay dapat punan ang pahina ng pamagat, mga sheet na may mga seksyon 1 at 2, pati na rin ang sheet B.

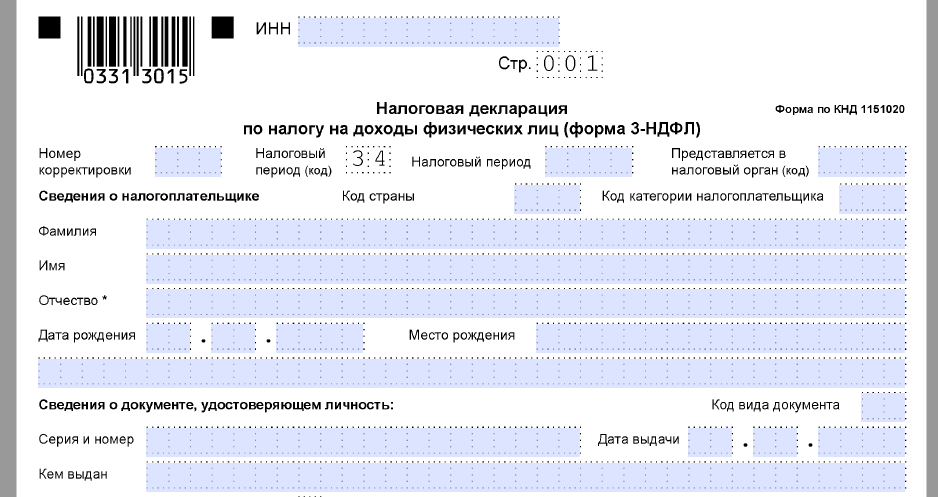

Kailangan mong punan ang sheet mula sa itaas, kung saan naitala ang TIN ng negosyante. Nasa ibaba ang isang field para sa serial number ng sheet.

Field na "Numero ng pagsasaayos" napuno ng ganito:

SA column na "Code sa panahon ng buwis" ang halagang "34" ay ipinasok, nangangahulugan ito na ang form ay ibinigay para sa taon ng kalendaryo. Ang susunod na hanay ay nagpapahiwatig ng taon mismo. Susunod, kailangan mong ipasok ang code ng Federal Tax Service kung saan ipinadala ang ulat na ito ay binubuo ng apat na digit.

Pagkatapos nito ay dumating subsection na "Impormasyon tungkol sa nagbabayad ng buwis". Ang unang hakbang ay upang ipahiwatig ang code ng bansa kung saan ang pagkamamamayan ay mayroon ang indibidwal na negosyante. Para sa Russia, ang "643" ay ipinahiwatig dito.

Pagkatapos nito, kailangan mong isulat ang petsa at lugar ng kapanganakan.

Susunod ay isang subsection na may impormasyon tungkol sa dokumento ng pagkakakilanlan. SA field na "Document code" ang digital na pagtatalaga nito ay naitala. Halimbawa, ang 10 ay isang dayuhang pasaporte, 21 ay isang pasaporte ng Russia, atbp.

Ang mga sumusunod ay maaaring ilagay sa field na “Katayuan ng Nagbabayad ng Buwis”:

Una kailangan mong magpasok ng isang code na tumutukoy kung aling address ang ipinahiwatig sa dokumento:

Pagkatapos nito, ang mga elemento ng address ay ipinasok sa mga espesyal na itinalagang column - code ng rehiyon, pangalan kasunduan, mga kalye, atbp. Dapat itong gawin nang mahigpit alinsunod sa impormasyon mula sa dokumento ng pagkakakilanlan.

Kung ang isang dayuhang negosyante ay walang address sa Russia, mayroong isang field sa ibaba para sa pagsulat ng kanyang dayuhang data.

Susunod, kailangan mong isulat ang numero ng telepono para sa contact at ang bilang ng mga pahina na bumubuo sa dokumento. Ang huling ipinahiwatig na hanay ay pinakamahusay na mapunan pagkatapos mabuo ang buong deklarasyon at eksaktong malaman ang dami nito. Ang kalapit ay isang field kung saan kailangan mong ilagay ang bilang ng mga sheet na may mga attachment. Kabilang dito, halimbawa, ang isang kapangyarihan ng abogado kung ang ulat ay isinumite ng isang awtorisadong tao.

Sa dulo, ang form ay nahahati sa dalawang bahagi, at ang kaliwa lamang ang kailangang punan.

Narito ang code na nagsasaad kung sino ang nagsumite ng form:

Pansin! Ang negosyante ay pumirma lamang at nag-date nito, at isinulat din ng awtorisadong kinatawan ang kanyang buong pangalan at ipinapahiwatig din ang mga detalye ng kapangyarihan ng abogado.

Ang TIN ng negosyante at ang numero ng sheet sa pangkalahatang bundle ay nakasulat sa itaas. Susunod, ipahiwatig ang buong apelyido at inisyal.

Ang linya 010 ay karaniwang naglalaman ng halagang "1" - ang buwis na babayaran ay kinakalkula. Ang code na "2" ay nagpapahiwatig ng isang refund ng buwis at ginagamit para sa mga pagbabawas, at ang code na "3" ay ginagamit para sa isang zero na ulat.

Sa linya 020 ang KBK code ay ipinasok, ayon sa kung saan ang buwis ay inilipat.

Sa linya 030 kailangan mong isulat ang teritoryo kung saan inililipat ng negosyante ang buwis.

Ang linya 040 ay naglalaman ng halaga ng buwis na kailangang ilipat.

Ang linya 050 ay na-cross out - ito ay ginagamit kapag bumabalik.

Sa dulo, ang sheet ay dapat na sertipikado ng pirma ng negosyante.

Ang pagpuno sa seksyon ay magsisimula muli sa pamamagitan ng pagpahiwatig ng TIN, numero ng sheet at buong pangalan. entrepreneur.

Linya 001 - ang rate ng buwis ay naitala, para sa isang residente ito ay "13".

Ang linya 002 ay nagpapahiwatig ng code ng resibo ng kita. Para sa aktibidad ng entrepreneurial ito ay "3".

Itinatala ng Linya 010 ang kabuuang halaga ng kita na natanggap sa panahon ng pag-uulat. Hindi kasama ang kita mula sa mga dayuhang kumpanya.

Ang linya 020 ay pinupunan kung ang kita ay natanggap na hindi napapailalim sa pagbubuwis.

Ang Linya 030 ay ang halaga ng kita kung saan dapat kalkulahin ang buwis. Kinakalkula ito bilang pagkakaiba sa pagitan ng mga linya 010 at 020.

Kung ang isang entrepreneur ay gumagamit ng standard o professional deductions, ang kanilang halaga ay dapat na maitala sa linya 040.

Kung ang isang entrepreneur ay may mga gastusin na maaaring gamitin upang mabawasan ang batayan (halimbawa, sa mga transaksyon sa mga seguridad), ang kanilang laki ay ipinahiwatig sa linya 050.

Ang Line 051 ay nagtatala ng kita mula sa mga kita ng mga kontroladong dayuhang kumpanya.

Batayan ng buwis para sa linya 060 ay tinutukoy ng formula: mga linya 030+051-040-050.

Ang linya 070 ay ang base ng linya 060 na pinarami ng rate ng linya 001.

Kung ang ilang halaga ng buwis ay napigilan na, ito ay ipinahiwatig sa linya 080.

Ang linya 09 0 ay pinupunan lamang para sa rate na 35%. Sa karaniwang kaso, ito ay tinatanggal.

Itinatala ng Line 091 ang halaga ng trade fee kung ito ay binayaran ng negosyante. Ang halagang ito ay hindi maaaring lumampas sa halaga ng linya 070.

Ang linya 100 ay nagsasaad ng halaga ng mga pagbabayad ng paunang buwis na nabayaran na.

Ang linya 110 ay na-cross out - ito ay pinunan para sa isang patent sa trabaho.

Ang linya 120 ay pumapasok sa halaga ng buwis na nabayaran na sa teritoryo ng ibang mga estado, ngunit maaaring mabawi sa Russia.

Kinakalkula ng Linya 121 ang halaga ng buwis na babayaran. Ginagawa ito gamit ang formula: mga linya 070-080-090-091-100-110-120.

Sa linya 122 ang halaga ng buwis na inilipat sa ilalim ng PSN ay ipinasok. Tinatawid ng negosyante ang linyang ito sa OSNO.

Ang halaga mula sa linya 121 ay inilipat sa linya 130.

Ang linya 140 ay inilaan para sa mga refund ng buwis - sa kasong ito, dapat itong i-cross out.

Sa itaas ay ang TIN at serial number sheet, pati na rin ang apelyido at inisyal ng nagbabayad ng buwis.

Sa seksyon 1.1 kailangan mong magpasok ng isang code na tumutukoy sa katayuan ng nagbabayad ng buwis para sa mga indibidwal na negosyante ang code ay nakasulat dito  1.

1.

Itinatala ng Seksyon 1.2 ang OKVED code na tumutukoy sa uri ng aktibidad. Mula noong 2017, kailangan mong gumamit ng mga OKVED2 code.

Sa seksyon 2, ang nagbabayad ng buwis ay sumasalamin sa impormasyong kinakailangan upang kalkulahin ang buwis.

Ang linya 030 ay sumasalamin sa kita na natanggap ng indibidwal na negosyante, at ang linya 040 ay sumasalamin sa mga gastos na natamo niya. Ang mga linya 050-100 ay nagpapaliwanag at nag-decipher ng data na makikita sa nakaraang linya.

Binubuod ng Seksyon 3 ang mga resulta, na may linya 110 na sumasalamin sa kita ng negosyante, linya 120 ang halaga ng bawas, linya 130 ang halaga ng mga naipon na pagbabayad ng advance na buwis, at linya 140 ang halagang binayaran.

Ang seksyon 4 ay kailangan lamang kumpletuhin ng mga kabanata mga sakahan ng magsasaka, IP laktawan ang seksyong ito.

Ang punto 5 ay kailangang kumpletuhin lamang kung ang indibidwal na negosyante ay nakapag-iisa na nag-ayos ng base at personal na buwis sa kita sa panahong ito pagkatapos ng expired na panahon.

Ang pahina ay dapat maglaman ng lagda ng nagbabayad ng buwis o ng kanyang kinatawan, pati na rin ang petsa kung kailan ibinigay ang pagbabayad.

Kung ang isang negosyante ay walang buwis na kita sa panahon ng pag-uulat, kailangan pa rin niyang magsumite ng 3-NDFL na walang mga numero sa ulat ng buwis. Ang pagpuno nito ay may ilang mga kakaiba.

Dapat may kasamang tatlong pahina ang dokumento - pahina ng pamagat, seksyon 1 at seksyon 2.

Ang pahina ng pamagat ay naka-format sa isang karaniwang paraan, tulad ng para sa isang simpleng deklarasyon.

Sa sheet na may seksyon 2 dapat mong ipahiwatig:

Dapat i-cross out ang lahat ng iba pang column sa sheet na ito.

Sa sheet na may seksyon 1, punan ang:

Ang lahat ng natitirang mga haligi ay na-cross out din. Matapos makumpleto ang mga sheet, ang mga ito ay binibilang sa pagkakasunud-sunod, at ang bawat sheet ay nilagdaan ng indibidwal na negosyante.

Code ng buwis nagtatatag ng pananagutan kung ang 3-NDFL tax return ay hindi naisumite sa oras o hindi naisumite sa lahat.

Ang paglabag sa deadline para sa pagpapadala ng dokumento ay nangangailangan ng multa na limang porsyento ng halaga ng buwis para sa bawat buwan (parehong buo at bahagyang) na lumipas mula noong nakatalagang deadline para sa pag-file. Kasabay nito, ang kanyang pinakamababang sukat 1000 rubles, at ang maximum ay hindi maaaring lumampas sa 30% ng halaga ng buwis sa ilalim ng deklarasyong ito.

Kung ang negosyante ay hindi nagsumite zero deklarasyon, kakailanganin niyang magbayad ng pinakamababang multa na 1000 rubles.

Pansin! Bilang karagdagan, kung ang isang indibidwal na negosyante ay hindi nagsumite ng isang deklarasyon sa loob ng 10 araw mula sa petsa ng pag-expire, kung gayon ang Federal Tax Service ay may karapatan na unilaterally harangan ang mga transaksyon sa kanyang kasalukuyang mga account.

Sa seksyong ito ay magbibigay kami ng mga halimbawa ng pagpuno sa 3-NDFL na deklarasyon para sa iba't ibang sitwasyon. Ang lahat ng mga sample ng pagpuno ay magagamit para sa pag-download sa .pdf na format.

Maaari mo ring punan ang deklarasyon ng 3-NDFL nang direkta sa aming website sa loob ng 15-20 minuto sa pamamagitan ng pagsagot sa mga simpleng tanong: Punan ang 3-NDFL online.

Halimbawa ng paglalarawan: Noong 2016, si Ivanov I.I. nagbebenta ng apartment na pag-aari niya nang wala pang tatlong taon sa halagang 1 milyong rubles. Ang buong halaga ng pagbebenta ng apartment ay sakop ng karaniwang bawas sa pagbebenta (max. 1 milyong rubles). Alinsunod dito, ayon sa mga resulta ng deklarasyon, si Ivanov I.I. hindi kailangang magbayad ng buwis sa kita.

Halimbawa ng paglalarawan: Noong 2016, si Ivanov I.I. ibinenta ang kotse, na pag-aari ko nang wala pang tatlong taon, sa halagang 500 libong rubles. Ivanov I.I. mayroong mga dokumento na nagpapatunay sa pagbili ng kotse para sa 400 libong rubles. Alinsunod dito, ayon sa mga resulta ng deklarasyon, si Ivanov I.I. dapat magbayad ng buwis sa kita sa halagang 100 libong rubles. x 13% = 13 libong rubles.

Halimbawa ng paglalarawan: Noong 2016, si Ivanov I.I. bumili ng apartment na nagkakahalaga ng 2 milyong rubles. Sa parehong taon Ivanov I.I. nagtrabaho sa Tulip LLC, kung saan ang kanyang taunang kita ay umabot sa 3 milyong rubles. (390 libong rubles ng buwis sa kita ay binayaran). Batay sa mga resulta ng deklarasyon, si Ivanov I.I. Ang 260 libong rubles ay dapat ibalik mula sa badyet.

Halimbawa ng paglalarawan: Noong 2016, si Ivanov I.I. binayaran ang edukasyon ng bata sa paaralan para sa kabuuang 40 libong rubles. Sa parehong taon Ivanov I.I. nagtrabaho sa Tulip LLC, kung saan ang kanyang taunang kita ay umabot sa 1 milyong rubles. (isang kabuuang 130 libong rubles ng buwis sa kita ay binayaran). Batay sa mga resulta ng deklarasyon, si Ivanov I.I. Ang 5,200 rubles ay dapat ibalik mula sa badyet.

Halimbawa ng paglalarawan: Noong 2016, si Ivanov I.I. Nagbayad ako ng 100 libong rubles para sa aking paggamot sa opisina ng ngipin. Sa parehong taon Ivanov I.I. nagtrabaho sa Tulip LLC, kung saan ang kanyang taunang kita ay umabot sa 1 milyong rubles. (isang kabuuang 130 libong rubles ng buwis sa kita ang binayaran). Batay sa mga resulta ng tax return, si Ivanov I.I. Ang 13,000 rubles ay dapat ibalik mula sa badyet.

Halimbawa ng paglalarawan: Noong 2015, si Sidorov S.S. nagbebenta ng apartment na pag-aari niya ng wala pang tatlong taon sa halagang 3 milyong rubles. Kasabay nito, si Sidorov S.S. may mga dokumento na nagpapatunay sa pagbili ng isang apartment para sa 1.5 milyong rubles. Batay sa mga resulta ng deklarasyon, si Sidorov S.S. dapat magbayad ng buwis sa kita sa halagang (3 milyong rubles – 1.5 milyong rubles) x 13% = 195 libong rubles.

Halimbawa ng paglalarawan: Noong 2015, si Sidorov S.S. ibinenta ang kotse, na pag-aari ko nang wala pang tatlong taon, sa halagang 250 libong rubles. Ang kita mula sa pagbebenta ng kotse ay ganap na sakop ng karaniwang bawas ( maximum na laki para sa hindi tirahan na ari-arian - 250 libong rubles). Alinsunod dito, ayon sa mga resulta ng deklarasyon para sa 2015, Sidorov S.S. hindi kailangang magbayad ng karagdagang buwis sa kita.

Halimbawa ng paglalarawan: Noong 2015, si Sidorov S.S. bumili ng apartment na nagkakahalaga ng 4 milyong rubles. sa isang mortgage (sa parehong taon ay nagbayad siya ng 400 libong rubles bilang interes sa mortgage). Gayundin noong 2015, si Sidorov S.S. nagtrabaho sa Landysh LLC, kung saan ang kanyang taunang kita ay umabot sa 3 milyong rubles. (390 libong rubles ng buwis sa kita ay binayaran). Batay sa mga resulta ng deklarasyon, ang Sidorov S.S. ay dapat ibalik mula sa badyet (2 milyong rubles + 400 libong rubles) x 13% = 312 libong rubles.

Halimbawa ng paglalarawan: Noong 2015, si Sidorov S.S. binayaran ang aking edukasyon sa unibersidad sa halagang 100 libong rubles. Sa parehong taon, si Sidorov S.S. nagtrabaho sa Landysh LLC, kung saan ang kanyang taunang kita ay umabot sa 1 milyong rubles. (isang kabuuang 130 libong rubles ng buwis sa kita ang binayaran). Batay sa mga resulta ng deklarasyon, si Sidorov S.S. Ang 13,000 rubles ay dapat ibalik mula sa badyet.

Halimbawa ng paglalarawan: Noong 2015, si Sidorov S.S. binayaran para sa isang operasyon na may kaugnayan sa mga mamahaling uri ng paggamot para sa kanyang asawa sa halagang 300 libong rubles. Sa parehong taon, si Sidorov S.S. nagtrabaho sa Landysh LLC, kung saan ang kanyang taunang kita ay umabot sa 1 milyong rubles. (isang kabuuang 130 libong rubles ng buwis sa kita ang binayaran). Batay sa mga resulta ng pagbabalik ng buwis, ang S.S. Sidorov ay dapat ibalik ng 300 libong rubles mula sa badyet. x 13% = 39 libong rubles.

Halimbawa ng paglalarawan: Noong 2014 Petrov P.P. nagmana ng isang apartment at ibinenta ito ng 2 milyong rubles. Alinsunod dito, ayon sa mga resulta ng deklarasyon, ang Petrov P.P. dapat magbayad ng buwis sa kita sa halagang (2 milyong rubles – 1 milyong rubles (standard deduction)) x 13% = 130 libong rubles.

Halimbawa ng paglalarawan: Noong 2014 Petrov P.P. ibinenta ang kotse, na pag-aari ko nang wala pang tatlong taon, sa halagang 720 libong rubles. Petrov P.P. mayroong mga dokumento na nagpapatunay sa pagbili ng kotse para sa 800 libong rubles. Alinsunod dito, ayon sa mga resulta ng deklarasyon, ang Petrov P.P. ay hindi kailangang magbayad ng buwis sa kita mula sa pagbebenta ng kotse.

Halimbawa ng paglalarawan: Noong 2014 Petrov P.P. bumili ng apartment na nagkakahalaga ng 2 milyong rubles. Sa parehong taon Petrov P.P. nagtrabaho sa Romashka LLC, kung saan ang kanyang taunang kita ay umabot sa 1 milyong rubles. (130 libong rubles ng buwis sa kita ay binayaran). Batay sa mga resulta ng deklarasyon, ang Petrov P.P. Ang 130 libong rubles ay dapat ibalik mula sa badyet. at ang natitira sa bawas sa halagang 1 milyong rubles. (130 libong rubles ang ibabalik) ay ililipat sa mga susunod na taon.

Halimbawa ng paglalarawan: Noong 2014 Petrov P.P. binayaran ang pag-aaral sa unibersidad ng aking anak na babae sa kabuuang 140 libong rubles. Sa parehong taon Petrov P.P. nagtrabaho sa Romashka LLC, kung saan ang kanyang taunang kita ay umabot sa 1 milyong rubles. (isang kabuuang 130 libong rubles ng buwis sa kita ang binayaran). Batay sa mga resulta ng deklarasyon, ang Petrov P.P. Ang 6,500 rubles ay dapat ibalik mula sa badyet. (maximum na refund para sa edukasyon ng isang bata).

Halimbawa ng paglalarawan: Noong 2014 Petrov P.P. binayaran ang paggamot ng kanyang ina sa halagang 60 libong rubles. Sa parehong taon Petrov P.P. nagtrabaho sa Romashka LLC, kung saan ang kanyang taunang kita ay umabot sa 1 milyong rubles. (isang kabuuang 130 libong rubles ng buwis sa kita ang binayaran). Batay sa mga resulta ng tax return, ang Petrov P.P. Ang 7800 rubles ay dapat ibalik mula sa badyet.

Sa aming konsultasyon ay makakahanap ka ng sample ng pagpuno ng 3-NDFL kapag bumili ng apartment, na tutulong sa iyo na makakuha ng bawas sa ari-arian para sa naturang transaksyon. Kasabay nito, ituturo namin sa iyo ang hakbang-hakbang kung paano maghain ng deklarasyon.

Maaari kang magbigay ng maraming halimbawa ng pagpuno sa 3-NDFL kapag bumibili ng apartment. Gayunpaman, kung ano ang mayroon sila sa karaniwan ay na sa bawat kaso ang deklarasyon ay dapat na binubuo ng parehong mga bahagi. Namely:

Kung pinag-uusapan natin ang sunud-sunod na pagpuno ng 3-NDFL kapag bumibili ng apartment, kailangan mong sumunod sa sumusunod na pagkakasunud-sunod:

Ang isa sa mga pangunahing nuances kung paano punan ang 3-NDFL kapag bumibili ng apartment ay lumalabas kapag pinupunan ang Sheet A, kung ang aplikante ay nakatanggap ng kita mula sa maraming mga mapagkukunan nang sabay-sabay. Halimbawa, sa pangunahing lugar ng tungkulin at part-time mula sa iba't ibang employer. Alinsunod dito, ang bawat isa sa kanila ay may sariling INN at OKTMO code. Sa kasong ito, para sa bawat naturang detalye kinakailangan na magparehistro hiwalay na bahagi Listahan A.

Sa madaling salita, ang bilang ng mga nakumpletong bahagi ng Sheet A ay dapat na tumutugma sa bilang ng mga INN at OKTMO code sa mga pinagmumulan ng kita ng isang indibidwal ayon sa 2-NDFL certificate.

Napansin din namin na ang pagpaparehistro ng 3-NDFL kapag bumili ng apartment ay nag-oobliga sa kabuuang halaga ng kinakailangang (ipinahayag) na bawas na ipamahagi nang proporsyonal sa iba't ibang OKTMO.

Ayon sa mga kinakailangan ng Federal Tax Service, tamang pagpuno Ang 3-NDFL kapag bumili ng apartment at sa iba pang mga sitwasyon ay nagsasangkot ng paglalagay ng mga gitling sa lahat ng hindi napunong linya at mga cell. Bilang karagdagan, ang lahat ng mga halaga buwis sa kita Nagbibigay sila nang walang kopecks, at ang natitirang mga tagapagpahiwatig ng ruble - kasama nila. Bukod dito, ang mga halagang hanggang 50 kopecks ay itinatapon, at ang mga halagang higit sa 50 ay binibilang bilang 1 ruble.

Ang bawat tao ay malayang pumili kung paano punan ang 3-NDFL kapag bumibili ng apartment:

Anuman ang paraan na iyong pinili, isang sample ng pagpuno sa 3-NDFL kapag bumili ng apartment sa 2017 ay dapat makumpleto ayon sa anyo ng deklarasyong ito na inaprubahan ng order serbisyo sa buwis Russia na may petsang Disyembre 24, 2014 No. ММВ-7-11/671.

Sa aming opinyon, sa tulong libreng programa isyu mula sa Federal Tax Service bawas sa buwis sa personal na kita para sa isang biniling apartment ay medyo mas simple, dahil ang application na ito ay nagtatakda ng marami sa mga parameter at mga detalye ng deklarasyon nang nakapag-iisa, at pinipili din kinakailangang mga sheet. Napag-usapan namin nang detalyado kung paano punan ang 3-NDFL kapag bumibili ng apartment at sa iba pang mga sitwasyon gamit ang program na ito.

Bilang isang patakaran, ang pagpuno ng 3-NDFL kapag bumibili ng apartment ay napupunta ayon sa karaniwang pamamaraan. Sa kasong ito, ang pagkakakilanlan ng nagbebenta at ang presyo ng transaksyon ay hindi mahalaga para sa mga layunin ng buwis.

Batay sa sub. 3 p. 1 sining. 220 ng Tax Code ng Russian Federation, ang isang pagbabawas ng ari-arian sa anyo ng 3-NDFL mula sa pagbili ng isang apartment ay maaaring ideklara sa halaga ng aktwal na mga gastos na natamo, ngunit hindi hihigit sa 2 milyong rubles. Samakatuwid, sa kontrata ang presyo ng pagbebenta ng apartment ay karaniwang tinukoy na hindi mas mababa kaysa sa halagang ito. At ang mga gastos na natamo para sa naturang pagbili ay, sa karamihan ng mga kaso, ang suweldo ng isang tao para sa nakaraang taon.

Ngayon tungkol sa kung paano mag-aplay para sa 3-NDFL kapag bumibili ng apartment. Sumang-ayon tayo na si Elena Alekseevna Shirokova (TIN 771822445588) ay nagtrabaho sa Guru LLC noong 2016 at nakatanggap kabuuang kita sa halagang 570,000 rubles. Gayunpaman, hindi siya binigyan ng employer ng anumang mga pagbabawas. Bilang resulta, ganap na ipinagkait at inilipat ng Guru LLC ang buwis sa kita sa badyet mula sa kita na ito sa halagang 74,100 rubles sa rate na 13%.

Bilang karagdagan, noong 2016, nagkaroon si Shirokova ng mga gastos para sa pagbili ng isang apartment mula sa isang indibidwal para sa 3,500,000 rubles, na matatagpuan sa lungsod ng Ramenskoye, Rehiyon ng Moscow.

Ang pagmamay-ari ng pabahay na ito ay nakarehistro sa pangalan ni Shirokova noong 02/09/2016, at ang sertipiko ng pagtanggap para sa apartment ay inisyu noong 02/11/2016.

Ang mga patakaran na itinatag ng Federal Tax Service para sa pagpuno ng 3-NDFL kapag bumili ng apartment ay nangangailangan ng pagsusumite ng mga sumusuportang dokumento. Sa pagkakataong ito magkakaroon ng lima sa kanila:

Gaya ng sinabi, upang makagawa ng personal na income tax refund kapag bumili ng apartment sa 2017, punan ang form nang sunud-sunod ayon sa scheme na ibinigay sa itaas. Aalisin nito ang pagkalito at mga error kapag naglalagay ng data sa deklarasyon.

Kaya, para sa Shirokova, ang sample ng pagpuno ng 3-NDFL kapag bumili ng isang apartment para sa layunin ng pagkuha ng isang pagbawas ay binubuo ng 5 mga pahina.

Sa unang sheet ng deklarasyon, ipinapakita ni Shirokova pangkalahatang impormasyon tungkol sa iyong sarili ayon sa pasaporte ng Russian Federation nang walang mga pagdadaglat. Dahil ito ang kanyang unang ulat ng kita para sa 2016, ang field na "Numero ng pagsasaayos" ay "0".

Pakitandaan: Ipinapahiwatig ni Shirokova ang kanyang TIN sa bawat pahina ng deklarasyon. Tulad ng para sa code ng tanggapan ng buwis, ito ay kasabay ng unang apat na numero ng TIN. Katulad ng code ng rehiyon sa address na tumutugma sa unang dalawang digit ng Taxpayer Identification Number.

Sa linyang "Code ng kategorya ng nagbabayad ng buwis" inilalagay ni Shirokova ang "760", dahil siya ay "isa pang indibidwal na nagdedeklara ng kita alinsunod sa Mga Artikulo 227.1 at 228 ng Kodigo, pati na rin para sa layunin ng pagkuha ng mga bawas sa buwis alinsunod sa Mga Artikulo 218-221 ng Kodigo o para sa ibang layunin "

Para sa may hawak ng isang Russian passport, ang "Document Type Code" ay may halaga na 21.

Huwag kalimutang isama ang lahat ng kinakailangang lokal na code sa iyong contact phone number.

Dapat maunawaan ng tanggapan ng buwis kung paano ibabalik ang buwis. Samakatuwid, ang pagpuno sa form 3-NDFL kapag bumili ng apartment ay nangangailangan sa iyo na ipahiwatig ang mga pinagmumulan ng kita na noong 2016 ay nabuo ang halaga ng personal na buwis sa kita na maibabalik. Para sa mga layuning ito, ginagamit ang isang 2-NDFL na sertipiko, na dapat ibigay ng employer sa unang kahilingan. Halos lahat ng mga detalye kapag naghahanda ng Sheet A ay kinuha mula dito.

Sa linya 020 "Code ng uri ng kita" inilalagay namin ang "06" - kita sa ilalim ng isang kontrata sa pagtatrabaho (sibil), kung saan ang personal na buwis sa kita ay pinipigilan ng ahente ng buwis.

Dumating tayo sa punto ng pagpuno ng sunud-sunod na 3-NDFL kapag bumibili ng apartment: sa 2017, ililipat ni Shirokova ang impormasyon mula sa Sheet A patungo sa Seksyon 2.

Bilang bahagi ng pagsagot sa 3-NDFL kapag bumibili ng apartment, ipinapakita ng Sheet D1 ang mga gastos na natamo. Ang bagay na "apartment" kung saan inaangkin ni Shirokova ang isang pagbawas ay tumutugma sa code "2".

Dahil si Shirokova ang nag-iisang may-ari ng apartment, inilalagay namin ang code na "01" sa field 030, dahil sa kanya lang ang bawas. Sa pangkalahatan, kinukuha namin ang mga code na ito mula sa Appendix No. 3 hanggang sa utos ng Federal Tax Service na may petsang Disyembre 24, 2014 No. MMV-7-11/671.

Sasabihin ng Field 040 sa mga awtoridad sa buwis kung si Shirokova ay isang pensiyonado o hindi. Dahil ang isang positibong sagot ay nagbibigay sa kanya ng karapatang ilipat ang balanse ng pagbabawas ng ari-arian sa mga nakaraang panahon.

Hindi pinupunan ni Shirokova ang linya 100 dahil:

Kahit na ang apartment sa Ramenskoye ay nagkakahalaga ng Shirokova ng 3.5 milyong rubles, isang maximum na 2 milyong rubles lamang ang maaaring ibawas.

Ang halaga ng field na 200 ay kinuha mula sa linya 080 ng sheet A - 570,000 rubles. Ito ay mas mababa sa 2 milyong rubles, na nangangahulugan na ang Shirokova ay maaaring mag-claim ng isang pagbawas para sa apartment. Bilang resulta, 1,430,000 rubles ng bawas ay ililipat sa 2017 (2 milyong rubles - 570,000 rubles).

Ang halimbawang ipinakita sa itaas para sa pagpuno ng 3-NDFL kapag bumili ng apartment ay nagpapahiwatig na si Shirokova ay hindi nakatanggap ng mga pagbabawas sa pamamagitan ng isang ahente ng buwis (halimbawa, hindi sila kinakailangan). Wala ring hindi nabubuwisan na kita.

Kinuha niya ang linya 040 mula sa field 210 ng Sheet D1. Dahil ang mga halaga ng mga patlang 030 at 040 ay pantay, ang nagresultang pagkakaiba ay zero. Ito ang field 060.

Ang linya 070 ay nakuha sa pamamagitan ng pagpaparami ng linya 060 (0 kuskusin.) ng 13%. Bilang resulta, nakakakuha kami ng zero rubles.

Inilipat namin ang indicator sa linya 080 mula sa field 100 ng Sheet A.

Tanggap naman yun hakbang-hakbang na pagpuno Kapag bumili ng apartment, ang 3-NDFL ay nagtatapos sa pagpuno sa Seksyon 1. Dito, sa field 050, inilipat ni Shirokova ang halaga ng buwis na dapat ibalik ng badyet sa kanya kaugnay ng paglutas ng isyu sa pabahay.

Sa kasong ito, ang OKTMO Shirokova ay kumukuha ng 2-NDFL mula sa sertipiko. Iyon ay, ito ay magiging isang code hindi sa kanyang lugar ng paninirahan, ngunit kung saan ang ahente ng buwis ay nagbayad ng buwis sa kita.

Paghahanda at paghahatid pag-uulat ng buwis para sa maraming nagbabayad ng buwis ang antas ng stress ay maihahambing sa isang pagsusulit o depensa thesis. Pagkolekta ng impormasyon at pagpasok ng impormasyon sa lahat kinakailangang mga form minsan nagiging isang medyo nakakapagod na pangyayari. Ang pinakamahirap na punto sa prosesong ito ay ang pagpuno ng deklarasyon nang tama, dahil kung nabigo ito, ibabalik ng inspektor ang dokumento at kailangan mong magsimulang muli. Upang makapasa sa pagsusulit na ito sa unang pagkakataon, kailangan mong basahin ang cheat sheet na nagpapaliwanag kung paano punan ang 3-NDFL tax return.

Ang form na ito ay idinisenyo upang pigilin ang mga personal na buwis sa kita.

Bilang isang patakaran, personal na buwis sa kita sahod ang mga empleyado ay inilipat sa treasury ng estado ng employer, na kumikilos sa sitwasyong ito bilang ahente ng buwis. Sa lahat ng iba pang mga kaso kung saan ang isang indibidwal ay tumatanggap ng tubo, ang buwis ay dapat bayaran nang nakapag-iisa sa pamamagitan ng pagsusumite ng deklarasyon sa Federal Tax Service.

Bilang karagdagan sa mga indibidwal, ang deklarasyon ay dapat isumite ng:

Sa kabila ng maliwanag na pagiging kumplikado ng gawaing ito, kailangan lang ng ilang simpleng hakbang upang makagawa ng 3-NDFL na deklarasyon.

Ang page na ito ang pinakamadaling kumpletuhin. Bilang karagdagan sa pagpasok ng pasaporte, impormasyon sa pakikipag-ugnayan at buong pangalan, ang ilang mga code ay dapat ilagay sa ilang mga hanay.

Mga tampok ng pagpuno:

Ang mga pahina ay dapat na may bilang ng mga sumusunod: "001", atbp. Ang seksyon na inilaan para sa inspektor ay dapat iwanang blangko, dahil siya ay maglalagay ng data kapag nagsusumite ng dokumento.

Kapag gumagawa ng isang deklarasyon, ipinapayong simulan itong punan mula sa huling pahina: una sa lahat, kailangan mong bigyang pansin ang Sheet B, pagkatapos ay Seksyon 2 at Seksyon 1. Hindi mo dapat kalimutan ang katotohanan na sa bawat page na dapat mong isaad ang numero nito, INN at buong pangalan ng nagbabayad ng buwis.

Upang punan ang ilang mga hanay, kakailanganin mo ng data sa mga code ng aktibidad, na maaaring makuha sa website ng Federal Tax Service ng Russian Federation.

Mga tampok ng pagpuno:

Ang Sheet B ay dapat ihanda nang hiwalay para sa bawat uri ng aktibidad. Pagkatapos, sa pinakaunang sheet, dapat mong ipahiwatig ang huling data sa ika-3 pangkat ng mga tagapagpahiwatig.

Sa column na "001" dapat mong ipahiwatig ang rate ng buwis. Kung ang isang nagbabayad ng buwis ay nag-uulat sa ilang mga rate, kinakailangan na gumawa ng isang hiwalay na pagkalkula para sa bawat isa.

Mga tampok ng pagpuno:

Sa seksyong ito dapat mong ipasok ang buod ng data para sa lahat ng mga pahina ng deklarasyon:

Hindi natin dapat kalimutan na dapat ilagay ang mga gitling sa lahat ng column na walang data.

Maraming taon ng karanasan ng mga inspektor sa pagtanggap ng mga deklarasyon ang nagpapahintulot sa amin na pagsamahin ang mga pangunahing pagkakamali na ginagawa ng mga aplikante kapag pinupunan.

Talahanayan 1. Mga error kapag pinupunan ang dokumento

| Error | Paglalarawan |

|---|---|

| Pagkakamali #1 | Kapag inihahanda ang pahina ng pamagat, ang numero ng pagwawasto ay hindi ipinahiwatig. Kapag nagsumite ng isang deklarasyon sa unang pagkakataon, halimbawa, dapat mong ipasok ang numerong "0". |

| Pagkakamali #2 | Ang code ng kategorya ng residente ng buwis ay nailagay nang mali. Ang isang indibidwal na nagbukas ng isang indibidwal na negosyante ay dapat na ilagay ang code na "720" sa anumang kaso, kahit na siya ay na-deregister sa panahon ng pag-uulat o hindi nakatanggap ng kita mula sa mga komersyal na aktibidad. |

| Pagkakamali #3 | Maling OKATO code. Inilipat ito ng karamihan sa mga aplikante mula sa sertipiko ng 2-NDFL, ngunit kinakailangang ipahiwatig ang code sa lugar ng paninirahan. |

| Pagkakamali #4 | Maling interpretasyon ng column na "Place of residence". Kailangan mong magpasok ng data sa lugar ng pagpaparehistro, at hindi sa iyong aktwal na lokasyon. |

| Pagkakamali #5 | Kakulangan ng lagda sa bawat pahina ng deklarasyon. |

| Pagkakamali #6 | Ang Seksyon 6 ay hindi palaging nagsasaad ng KBK, OKATO at ang halaga ng buwis na babayaran bilang karagdagan o ibabalik. |

Ang teksto ng deklarasyon ay naglalaman ng mga tip, at kung bibigyan mo ng pansin ang pagpuno nito, makakamit mo ang tagumpay sa mahirap na larangang ito sa unang pagkakataon.