Deklarasyon ng UTII-2017 - mag-download ng libreng Excel formAng dokumentong ito ay makukuha sa aming portal - ito ay inisyu ng mga nagbabayad ng buwis sa ilalim ng isang espesyal na rehimen sa isang bagong format. Pag-aralan natin ang mga detalye nito nang mas detalyado.

Ang bagong deklarasyon ng UTII para sa 2017 sa anyo ng KND 1152016 sa bersyon ng Order of the Tax Department na may petsang Oktubre 19, 2016 ay dapat isumite ng mga espesyal na opisyal ng rehimen para sa imputation mula sa simula ng unang kampanya sa pag-uulat ng 2017. Ang panahon ng pagsusumite at algorithm ay pareho: bago ang ika-20 araw ng buwan kasunod ng quarter ng pag-uulat, nang personal o sa pamamagitan ng koreo - sa papel o sa sa elektronikong format— sa pamamagitan ng mga telecommunication channel (TCS) na may electronic signature.

Pumili kami ng mahusay na mga serbisyo sa pag-uulat ng elektroniko para sa iyo!

Ang form na ito ay nailalarawan sa pamamagitan ng isang istraktura na pamilyar sa mga nagbabayad. Ngunit ang pagpuno ay isinasagawa sa parehong oras alinsunod sa pinakabagong mga probisyon ng algorithm para sa pagtatrabaho sa deklarasyon ng UTII sa 2017. Sa kabila ng halos magkaparehong istraktura ng luma at bagong mga anyo ng dokumento sa pag-uulat, ang na-update na bersyon ng deklarasyon ay naglalaman pa rin ng ilang mga pagsasaayos.

Tingnan natin ang mga ito nang mas detalyado.

Ang pangunahing pagbabago sa deklarasyon ng UTII sa 2017 ay ang hitsura ng mga elemento kung saan ang isang indibidwal na negosyante na may kawani ay maaaring magpakita ng katotohanan ng pagbawas sa obligasyon sa pamamagitan ng halaga ng mga bayarin na inilipat sa mga pondo ng estado hindi lamang para sa mga empleyado, kundi pati na rin para sa kanilang sarili. Noong nakaraan, ang gayong posibilidad ay hindi ibinigay para sa alinman sa pamamagitan ng istraktura ng form o ng batas, na nagbago sa pabor ng indibidwal na negosyante. Gayunpaman, nanatiling pareho ang limitasyon sa pagbawas: hindi hihigit sa 50% ng kinakalkulang halaga ng buwis.

Ang nakalistang mga bayad sa indibidwal na negosyante sa isang nakapirming halaga para sa kanilang sarili ay ipinapakita sa linya 030 ng seksyon III ng na-update na form pagbabalik ng buwis ayon sa UTII 2017. At ang katotohanan ng pagbawas sa halaga ng obligasyon para sa mga kontribusyon sa suweldo ng empleyado ay ipinapakita gamit ang mga cell sa linya 020.

Ang form ay nagbago din sa teknikal, halimbawa, ang mga barcode sa bawat pahina ng ulat ay nagbago.

Kung hindi, pinanatili ng UTII tax return noong 2017 ang dating istraktura nito.

Maaari mong i-download ang form ng deklarasyon ng UTII 2017 sa aming portal.

Ang isang alternatibo sa paggamit ng form na ito ay maaaring humiling ng bagong bersyon nang direkta mula sa Federal Tax Service. Posible ring i-download ang UTII tax return para sa 2017 sa portal ng departamento.

Bilang karagdagan, maaari mong i-download nang libre ang deklarasyon ng UTII-2017, na napunan nang isinasaalang-alang pinakabagong pagbabago algorithm para sa pagtatrabaho sa form na ito. Isinasaalang-alang ng ipinakita na dokumento ang mga pagbabago sa istraktura na aming tinalakay sa itaas, na sanhi ng mga pagbabago sa batas, at nagbibigay din ng praktikal na halimbawa salamin ng impormasyon para sa mga indibidwal na negosyante.

Simula sa unang kampanya sa pag-uulat ng 2017, dapat gamitin ng mga espesyal na opisyal ng rehimen ang bagong form ng deklarasyon ng UTII para sa 2017. Sa loob nito, ang mga indibidwal na negosyante at kawani ay may pagkakataon na ipakita ang katotohanan ng isang pagbawas sa pananagutan sa buwis sa pamamagitan ng halaga ng mga nakapirming bayad na inilipat sa mga pondo ng estado.

Dapat isumite para sa 1st quarter ng 2017 bagong anyo deklarasyon sa UTII, sa artikulong inaalok namin sa iyo na mag-download nang libre ng isang bagong form at isang sample ng pagpuno ng isang deklarasyon sa UTII sa excel na format. Ang mga pangunahing pagbabago sa bagong form at mga tampok ng pag-file at pagpuno ng isang ulat sa buwis sa 2017 ay tinalakay din.

Ang deklarasyon ng UTII ay isinumite sa katapusan ng bawat quarter. Ang isang quarter ay kumakatawan sa tatlong magkakasunod na buwan. Ang deadline para sa pagsusumite ng ulat ay hanggang sa ika-20 araw ng susunod na buwan, partikular para sa mga panahon ng pag-uulat Sa 2017, ang form ng deklarasyon ay kailangang isumite sa loob ng mga sumusunod na deadline:

Ang bagong form ng deklarasyon ng UTII ay naaprubahan sa pamamagitan ng utos ng Federal Tax Service ng Russia MMV-7-3/574 na may petsang 10/19/2016. Ang mga pagbabago ay maliit at teknikal sa kalikasan. Form bagong anyo maaaring i-download sa ibaba sa excel format.

Ang organisasyon ay dapat maghain ng deklarasyon at magbayad ng buwis sa UTII anuman ang mga resulta ng trabaho nito. Kung huminto ang aktibidad, dapat itong alisin sa pagpaparehistro ng buwis. Kung hindi ito nagawa, ang nagbabayad ng buwis ay kailangang magbayad ng isang buwis at mag-ulat sa Federal Tax Service.

Ang deklarasyon ay dapat isumite alinman sa sangay ng Federal Tax Service kung saan nakarehistro ang aktibidad, o sa address ng lokasyon ng imputed na kumpanya.

Ang bagong form ng deklarasyon, tulad ng nauna, ay naglalaman ng pamagat at tatlong seksyon.

Ang pagpuno sa deklarasyon ay nagsisimula sa pangalawang seksyon, pagkatapos ay ang ikatlong seksyon ay iginuhit, pagkatapos kung saan ang una at mga pahina ng pamagat ay nakumpleto.

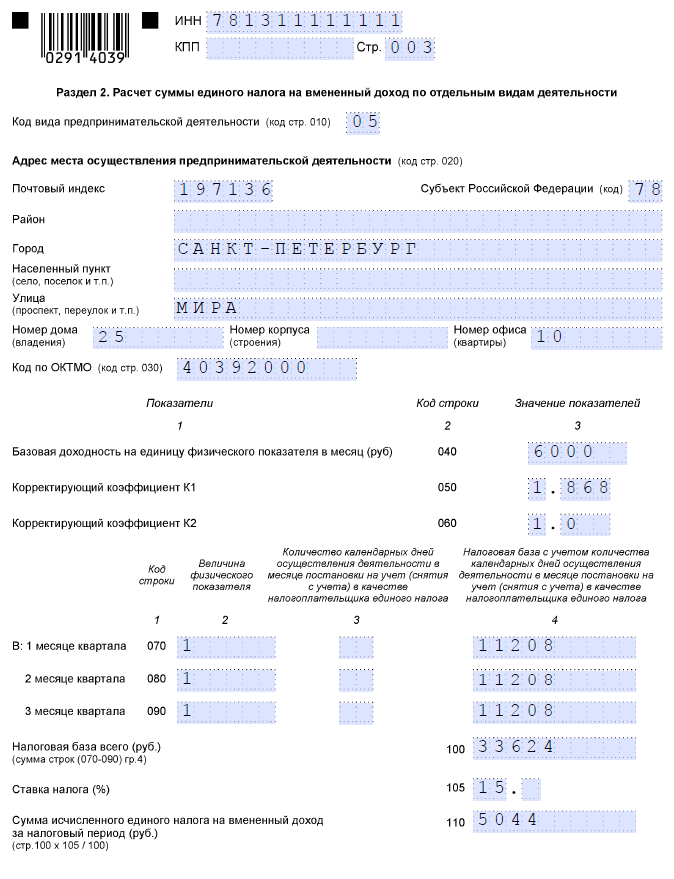

Sa pangalawang seksyon ng form kailangan mong ipakita ang pagkalkula ng UTII ayon sa iba't ibang uri mga aktibidad at OKTMO. Para sa bawat indibidwal na linya ng negosyo at bawat indibidwal na OKTMO, kailangan mong punan ang isang hiwalay na seksyon 2.

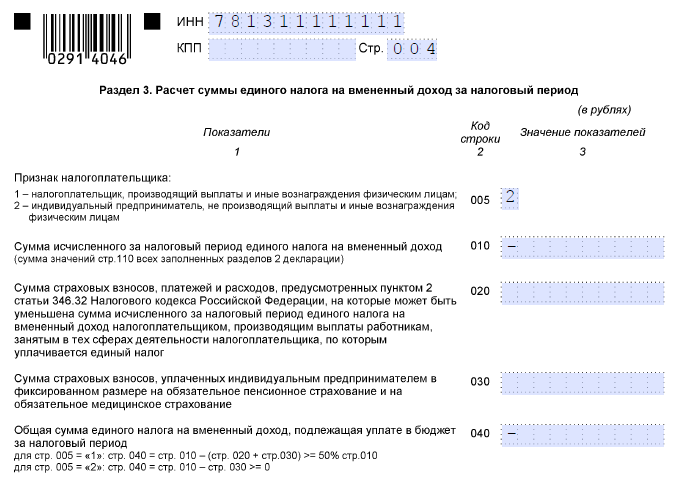

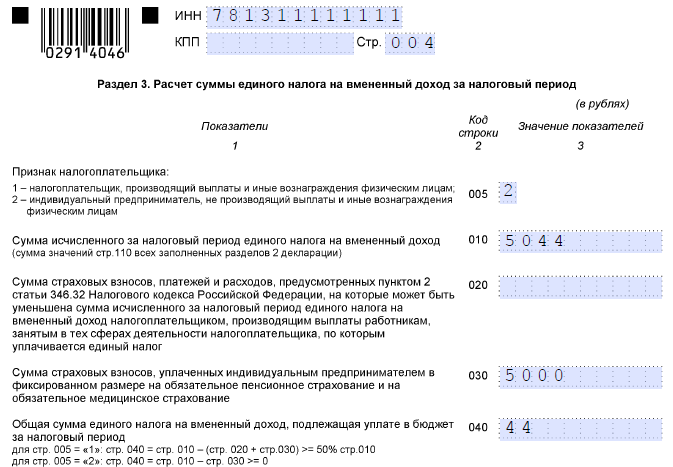

Susunod, ang impormasyon ay ililipat sa ikatlong seksyon batay sa mga resulta ng mga kalkulasyon na buod sa pahina 110. Ang ikatlong seksyon ay pinupunan sa isang sheet na nagbibigay ng pangkalahatang impormasyon sa kinakalkula na buwis na babayaran para sa lahat ng OKTMO at mga uri ng aktibidad. Sa unang field, ipahiwatig gamit ang isang numero kung ang nagbabayad ng buwis ay isang employer.

Maaaring bawasan ng mga employer ang kinakalkulang UTII na babayaran sa pamamagitan ng halaga ng mga premium ng insurance na binayaran para sa mga empleyado sa nakumpletong quarter ng pag-uulat sa loob ng 50% ng kinakalkulang buwis. Ang halaga ng mga kontribusyon na binayaran ay ipinasok sa pangalawang larangan ng ikatlong seksyon ng deklarasyon.

Kung ang nagbabayad ng buwis ay hindi isang tagapag-empleyo, ang buwis na babayaran ay maaaring bawasan ng buong halaga ng mga kontribusyon para sa sarili, na ipinahiwatig sa ikatlong larangan ng ikatlong seksyon ng form ng deklarasyon.

Quarterly, nag-uulat ang mga nagbabayad ng UTII sa kanilang mga aktibidad sa Federal Tax Service. Ang "imputed" na deklarasyon ay sumailalim sa mga pagbabago noong 2017, at para sa unang quarter ng 2017 ang ulat ay dapat iguhit gamit ang isang bagong form (order ng Federal Tax Service ng Russian Federation na may petsang Hulyo 4, 2014 No. ММВ-7-3 /353, gaya ng sinusugan noong Oktubre 19, 2016). Ano ang nagbago sa form ng pag-uulat ng UTII 2017 at kung anong mga seksyon ng deklarasyon ang naapektuhan ng mga pagbabago, kung paano punan ang mga ulat para sa mga nagbabayad ng buwis sa "imputation" - basahin ang tungkol sa lahat ng ito sa aming artikulo.

Ilang pagbabago ang ginawa sa form ng deklarasyon, kabilang ang:

Naapektuhan din ng mga pagbabago ang Mga Format para sa pagsusumite ng elektronikong deklarasyon at ang Pamamaraan para sa pagpuno ng deklarasyon ng UTII.

Ang bagong deklarasyon ng UTII para sa 1st quarter ng 2017 ay dapat isumite nang hindi lalampas sa Abril 20, 2017. Ang "lumang" form ay ginamit sa huling beses para sa ulat para sa ika-4 na quarter ng 2016. at hindi na ito magagamit.

Ang mga may higit sa 100 empleyado ay nagsumite ng deklarasyon sa elektronikong paraan, na may mas kaunti average na numero Maaari mong isumite ang ulat sa papel.

Ang komposisyon ng deklarasyon ay nananatiling pareho: isang pahina ng pamagat at tatlong seksyon. Kapag pinupunan ang mga ito, mas maginhawang sumunod sa sumusunod na pagkakasunud-sunod - una ang data ay ipinasok sa Seksyon 2, pagkatapos ay sa Seksyon 3, at panghuli Seksyon 1 ay pinupunan ang Appendix No. 3 sa Order No. MMV-7-. Ang 3/353 ay naglalaman ng isang detalyadong pamamaraan para sa pagpuno sa deklarasyon ng UTII-2017 .

Ang mga pangkalahatang kinakailangan para sa pagpuno ng isang "imputed" na deklarasyon ay pamantayan:

Tingnan natin kung paano pinupunan ang mga seksyon ng deklarasyon ng UTII para sa 1st quarter ng 2017 gamit ang isang halimbawa:

Ginamit ng IP Vorobyov ang UTII para sa buong 1st quarter ng 2017, nakikibahagi sa transportasyon ng kargamento sa Yaroslavl (OKVED code 49.41). Ang fleet ay may kasamang 3 kotse; kasama sa kawani ang mga empleyado bilang karagdagan sa indibidwal na negosyante. Pangunahing kita 6000 kuskusin. kada buwan. Coefficient K1 noong 2017 = 1.798, at K2 = 1. Sa 1st quarter, nagbayad si Vorobiev ng 5,000 rubles para sa kanyang sarili. mga premium ng seguro, at para sa mga empleyado - 12,000 rubles.

Ang IP Vorobyov ay mayroon lamang isang uri at address ng aktibidad na "imputed", kaya isang sheet lamang ng seksyon ang pupunan. Kapag nagsasagawa ng ilang mga lugar ng negosyo sa UTII, ang bawat isa sa kanila ay itinatalaga ng isang hiwalay na seksyon 2 ng UTII tax return-2017.

Ang code sa linya 010 ay pinili mula sa Apendise Blg. 5 hanggang sa Pamamaraan ng Pagpuno - uri ng aktibidad "05".

Sa mga linya 070-090 para sa bawat buwan ng quarter na pinapasok namin:

Kapag natapos wala pang isang buwan, ang resultang resulta ay dapat ding hatiin sa bilang ng mga araw sa kalendaryo ng buwan at i-multiply sa mga araw na nagtrabaho.

Nakukuha namin ang base ng buwis para sa quarter sa pamamagitan ng pagdaragdag ng base para sa 3 buwan - 97,092 rubles. (linya 100). I-multiply natin ito sa rate na 15% at makuha ang halaga ng buwis - 14,564 rubles. (linya 110).

Kalkulahin natin ang mga pagbabawas at ang halaga ng buwis na babayaran:

Ipinapahiwatig nito kung magkano ang buwis na babayaran para sa bawat OKTMO code. Sa aming kaso, mayroon lamang isang code, na nangangahulugang ang unang bloke ng mga linya 010-020 lamang ang mapupunan. Ang linya 020 ay magiging katumbas ng linya 040 ng seksyon 3 - 7282 rubles.

Kung ang OKTMO ay higit sa isa, ang pagkalkula para sa bawat isa sa kanila ay ginagawa sa proporsyon sa bahagi sa kabuuang halaga ng buwis: linya 020 = linya 040 seksyon 3 * (kabuuan ng mga linya 110 seksyon 2 ayon sa code OKTMO / linya 010 seksyon 3 ).

Kapag nagdaragdag ng mga halaga ng buwis para sa lahat ng OKTMO code sa seksyon 1, ang resulta ay dapat na katumbas ng linya 040 ng seksyon 3.

Extended hanggang 01/01/2021. Dati ay ipinapalagay na ang isang espesyal na rehimen ng buwis para sa mga indibidwal na negosyante ay titigil sa pag-iral sa 01/01/2018. Nangangahulugan ito na ang lahat ng nagbabayad ng buwis ay kinakailangan pa ring magsumite ng mga naaangkop na ulat. Sasabihin namin sa iyo sa artikulo kung ano ang deadline para sa pagsusumite ng deklarasyon ng UTII, posible bang hindi magbayad ng buwis at magsumite ng zero declaration kung walang aktibidad na natupad.

Ang form at pamamaraan para sa pagsagot sa deklarasyon ay inaprubahan ng Order of the Federal Tax Service na may petsang Hulyo 4, 2014 No. ММВ-7-3/. Maaari mong i-download ang form ng deklarasyon para sa iisang buwis sa imputed na kita sa dulo ng artikulo.

Ang isang deklarasyon ay isinumite quarterly sa Federal Tax Service, kung saan nakarehistro ang negosyante. Dapat itong gawin bago ang ika-20 araw ng buwan kasunod ng quarter ng pag-uulat (sugnay 3 Art. 346.32 Kodigo sa Buwis ng Russian Federation). Kung ang huling araw ng paghahatid ay bumagsak sa isang katapusan ng linggo o holiday, ang deadline ay ipagpaliban sa susunod na unang araw ng trabaho.

Kaya, sa 2019 ang mga deadline ay ang mga sumusunod:

Maaari kang magsumite ng mga ulat:

Napakahalaga na sumunod sa mga deadline para sa pagsusumite ng ulat at huwag kalimutang magsumite ng mga ulat, kahit na hindi ka nagsasagawa ng negosyo.

Kung huli ka sa pagsusumite ng deklarasyon o hindi mo ito naisumite, pagkatapos ay isang multa ang ipapataw sa indibidwal na negosyante alinsunod sa Artikulo 119 ng Tax Code ng Russian Federation. Ito ay 5% ng hindi nabayarang halaga ng buwis na nakasaad sa deklarasyon para sa bawat buwan ng pagkaantala (puno at hindi kumpleto). Ang pinakamababang multa ay itinakda sa 1,000 rubles, at ang maximum ay 30% ng halaga ng buwis. Iyon ay, kung ang halaga ng buwis na babayaran ay hindi gaanong mahalaga o katumbas ng zero, kung gayon ang multa ay kailangan pa ring bayaran.

Bilang karagdagan sa multa, maaaring suspindihin ng Federal Tax Service ang mga transaksyon sa mga bank account ng negosyante ( Art. 76 Tax Code ng Russian Federation). Ang pagbabawal ay mananatiling may bisa hanggang sa maisumite ang pag-uulat.

Ano ang gagawin kung ang negosyante ay hindi nagsasagawa ng negosyo sa panahon ng pag-uulat? Kailangan ko bang magsumite ng mga ulat at kung paano ito gagawin?

Kung ang isang negosyante ay nakarehistro bilang isang nagbabayad ng UTII, dapat isumite ang ulat, kahit na walang aktibidad. Dapat sundin ang panuntunang ito hanggang sa matanggal ang rehistro bilang nagbabayad ng UTII, alinsunod sa mga panuntunan Artikulo 346.28 ng Tax Code ng Russian Federation.

Posible bang magsumite ng deklarasyon na may zero indicators kung walang aktibidad? Dalawang sitwasyon ang posible:

Ang Federal Tax Service ay nagbibigay-daan sa posibilidad na magsumite ng isang ulat na may zero indicator sa kawalan ng mga pisikal na tagapagpahiwatig (Impormasyon mula sa Federal Tax Service na may petsang Setyembre 19, 2016). Ngunit ang ulat ay kailangan pa ring isumite kada quarter.

Ang indibidwal na negosyante na si Ivan Illarionovich Savelyev ay nakarehistro bilang isang nagbabayad ng UTII. Uri ng aktibidad - pagkakaloob ng mga serbisyo sa transportasyon ng motor para sa transportasyon ng mga kalakal. 1 ang ginamit sa aktibidad sasakyang pangkargamento. Noong December 2017 nagbenta siya sasakyan, ngunit hindi na-deregister bilang nagbabayad. Kaya, para sa 1st quarter ng 2019, kailangan niyang magsumite ng deklarasyon bago ang Abril 20. Ang negosyante ay sumusunod sa posisyon ng Federal Tax Service at nagsumite ng zero declaration.

Ang dokumento ay binubuo ng isang pahina ng pamagat at tatlong seksyon.

1. Punan ang pahina ng pamagat:

2. Punan ang seksyon 1.

Sa seksyong ito, pinupunan lamang namin ang OKTMO code. Ang halaga ng buwis sa aming kaso ay zero at naglalagay kami ng gitling sa linya 020. Ang OKTMO code ay matatagpuan gamit ang serbisyong https://fias.nalog.ru/ExtendedSearchPage.aspx.

3. Punan ang seksyon 2.

Ang linya 010 ay pinunan alinsunod sa Appendix 5 ng pamamaraan ng pagpuno. Inilagay namin ang code 05 dito.

Susunod, punan ang address ng aktibidad at OKTMO. Ipinapahiwatig namin ang pangunahing ani alinsunod sa Art. 346.29 Tax Code ng Russian Federation, koepisyent K1 - alinsunod sa Order ng Ministry of Economic Development na may petsang Oktubre 30, 2017 No. 579, K2 - alinsunod sa Art. 2 ng Batas ng St. Petersburg na may petsang Hunyo 17, 2003 No. 299-35. Sa mga linya na nagpapahiwatig ng pisikal na tagapagpahiwatig, base ng buwis at kinakalkula na buwis, naglalagay kami ng mga gitling.

4. Punan ang seksyon 3.

Dahil ang indibidwal na negosyante ay walang mga empleyado, pumasok kami sa 2 sa linya 005. Kung sa quartering quarter ay nagbayad ang indibidwal na negosyante mga premium ng insurance, pagkatapos ay dapat silang ipahiwatig sa mga linya 020 at 030. Savelyev I.I. binayaran ang mga nakapirming premium ng seguro sa halagang 5,000 rubles. Sa linya 040 naglalagay kami ng gitling.

Baguhin natin ang mga kondisyon ng halimbawa: Savvateev I.I. hindi nagsagawa ng mga aktibidad sa transportasyon ng kargamento noong 1st quarter ng 2019, ngunit hindi ibinenta ang sasakyan. Pagkatapos ang buwis sa imputed na kita ay dapat kalkulahin at bayaran sa badyet.

Pahina ng titulo, pati na rin ang mga tagapagpahiwatig ng address, punan ang parehong paraan tulad ng pagpuno zero deklarasyon.

Maipapayo na simulan ang pagpuno ng impormasyon mula sa seksyon 2.

Pati na rin ang halaga ng buwis, pag-multiply ng tax base para sa quarter sa rate ng buwis.

Pinupunan namin ang seksyon 2. Tinutukoy namin ang halaga ng buwis na babayaran sa pamamagitan ng pagbawas sa kinakalkula na buwis sa halaga ng binabayarang fixed insurance premium.

Ngayon punan ang halagang babayaran sa seksyon 1.

Mula sa lahat ng nasa itaas, malinaw na kung magpasya ang isang negosyante na itigil ang mga operasyon, dapat itong gawing pormal. Hindi ka maaaring tumigil sa pag-uulat. Ito ay hahantong sa mga parusa mula sa mga awtoridad sa inspeksyon.

Kung magpasya kang hindi na magsagawa ng mga aktibidad na nasa ilalim ng rehimeng pagbubuwis ng UTII, kung gayon, ayon sa Art. 346.28 ng Tax Code ng Russian Federation, dapat kang magsumite ng aplikasyon sa Federal Tax Service. Dapat itong gawin sa loob ng limang araw mula sa petsa ng pagwawakas aktibidad ng entrepreneurial, na nasa ilalim ng rehimeng ito ng buwis. Naaprubahan ang application form

Kinakailangan quarterly. Kasabay nito, simula sa unang quarter ng 2015, isang bagong form ng pag-uulat para sa mga indibidwal na negosyante at organisasyon ang nagsimula. Ito ay ipinakilala sa pamamagitan ng Order of the Federal Tax Service ng Russian Federation No. ММВ-7-3/353 (04.07.2014).

Maaari kang maghanda ng deklarasyon sa pamamagitan ng online na serbisyong "Aking Negosyo", o makipag-ugnayan sa isang dalubhasang kumpanya, ngunit kung pinag-uusapan natin maliit na negosyo, pagkatapos ay magagawa mo ang lahat sa iyong sarili. At para wala kang anumang pagkakamali, tingnan natin kung paano sagutan nang tama ang deklarasyon ng UTII.

Ang mga negosyante at kumpanya ay dapat magsumite ng ulat sa Serbisyo ng buwis hindi lalampas sa ika-20 araw ng buwan kasunod ng panahon ng pag-uulat. Samakatuwid, sa 2015 kailangan mong bisitahin ang tanggapan ng Federal Tax Service nang 4 na beses: hanggang Abril 20, Hulyo, Oktubre at Enero 2016.

Kailangan mong punan ang 4 na sheet:

Ipinakilala ang nabanggit na Kautusan sumusunod na mga pagbabago:

Kung hindi, ang form ay nanatiling hindi nagbabago, pati na rin ang mga patakaran para sa pagpuno nito. Ang mga form ay maaari lamang isulat sa itim, lila, o asul na tinta (tanggap din ang elektronikong paghahanda). Ang koepisyent ng K2 ay dapat na bilugan sa ika-libo, at mga tagapagpahiwatig ng pananalapi - sa mga buong numero ayon sa mga panuntunan sa pag-round.

Ang mga negosyante na nag-deregister hindi sa simula ng buwan ay gumagawa ng mga espesyal na kalkulasyon. Ang mga tampok ng pagpuno ng isang deklarasyon ng UTII para sa mas mababa sa isang buong buwan ay pangunahing nakapaloob sa mga ito. Ang mga ito ay ginawa ayon sa sumusunod na formula:

(BD × FP × K1 × K2 × 15%)/KD × KD1

Mga pagtatalaga:

Magbigay tayo ng isang halimbawa: ang isang indibidwal na negosyante ay nagkalkula ng buwis sa shopping pavilion 40 sq. m, binuksan noong Enero 12, 2015 sa Volgograd. Pangunahing kita para sa mga nakatigil na pasilidad tingi mas mababa sa 150 sq. m - 1800 kuskusin. Ang koepisyent 1 ay 1.798, at ang K2 ay 0.8. Dahil may 31 araw sa Enero, ang CD ay 31. At ang pavilion ay bukas lamang ng 19 na araw (CD1).

Kaya ang pagkalkula: 1800x40x1.798x0.8x0.15)/31x19 = 9520 kuskusin.

| Ang data ay ipinasok alinsunod sa Sertipiko ng Pagpaparehistro sa Federal Tax Service |

|

| Data ayon sa Notification of Registration |

|

| Numero ng pagwawasto | "0" - sa kaso ng paunang pagsusumite ng mga dokumento |

| "21" - 1st quarter "22" - 2nd quarter "23" - 3rd quarter "24" - ika-4 na quarter |

|

| Taon ng pag-uulat | Depende sa taon kung saan dapat bayaran ang buwis |

| Code ng awtoridad sa buwis | Nakalista rin ito sa Notice at Certificate of Registration |

| Lugar ng provision code | "120" - sa lugar ng paninirahan "214" - sa lokasyon ng isang organisasyon na hindi ang pinakamalaking nagbabayad ng buwis |

| Pangalan ng Kumpanya | Buong pangalan ayon sa mga dokumento ng pagpaparehistro |

| Natutukoy sa uri ng aktibidad, mahahanap mo ito sa All-Russian Classifier OK 029-2001 |

|

| Numero ng telepono | Ang iyong contact number para makipag-ugnayan |

| Reorganization (liquidation) code | Ipinapahiwatig lamang kapag ang kumpanya ay muling naayos: "0" - pagpuksa "1" - pagbabago "2" - pagsamahin "3" - paghihiwalay |

Ang isang sample na form para sa pagpuno ng isang deklarasyon ay magbibigay-daan sa iyo upang mas maunawaan ang mga detalye kung paano nabuo ang dokumento. Huwag kalimutang ipahiwatig ang bilang ng mga pahina ("004") at sa patlang na "Katumpakan at pagkakumpleto ng impormasyon" ay ipahiwatig ang "1" kung ikaw mismo ang magsusumite ng mga dokumento o "2" kung ang isang awtorisadong tao ay gumawa nito para sa iyo (pagkatapos ay kailangang ipasok ang kanyang data). Ilagay ang iyong personal na lagda at ang petsa kung kailan isinumite ang form sa ibaba ng sheet.

| Linya 010 | OKVED code kung saan ipinasok ang data |

| Linya 015 | Code ng uri ng serbisyo ayon sa OKUD classifier |

| Linya 020 | Buong address ng lugar ng negosyo na nakasaad sa Linya 010 |

| Linya 030 | OKTMO code ng lugar ng negosyo |

| Linya 040 | Pangunahing kita na pinarami ng mga pisikal na tagapagpahiwatig (lugar ng bagay) |

| Linya 050 | Halaga ng FP para sa unang buwan ng panahon ng pag-uulat |

| Linya 060 | Halaga ng AF para sa ika-2 buwan |

| Linya 070 | Halaga ng AF para sa ika-3 buwan |

| Linya 080 | Coefficient K1 |

| Linya 090 | K2 koepisyent |

| Linya 100 | Ang base ng buwis(produkto ng mga linyang 040, 080, 090 na pinarami ng kabuuan ng mga linyang ito 050, 060, 070) |

| Linya 110 | Halaga ng buwis para sa panahon ng pag-uulat (produkto ng Linya 100 at 15%, hinati sa 100) |

Mahalaga: ang seksyong ito ay nagpapahiwatig ng data para sa bawat OKTMO. Kung ang aktibidad ay isinasagawa sa ilang lugar na nakarehistro sa parehong Tax Authority, pagkatapos ay punan ang tamang numero mga sheet. Kung ang lahat ng lugar ay nasa ilalim ng hurisdiksyon ng iba't ibang sangay ng Federal Tax Service, ilang magkakahiwalay na deklarasyon ang pinupunan.

Ngayon alam mo na ang lahat ng mga nuances ng pagbuo ng pag-uulat sa "imputed" na batayan. Kung nahihirapan ka pa rin at hindi malinaw sa iyo ang aming halimbawang pagkalkula, magagawa mo